Modesta la crescita del mercato editoriale, anche se con alcune novità: sviluppo dell’ editoria di viaggio, dei fumetti, dei supporti alla didattica, dei libri di sport, dell’editoria per ragazzi e religiosa, delle collane sulla salute, dei gialli e della fantascienza. I nodi irrisolti rimangono ancora il ristretto mercato della lettura e dei frequentatori delle librerie e la troppo lenta acquisizione di nuovi e più forti lettori. Sempre più necessarie risultano quindi le innovazioni nel campo della distribuzione e dei formati commerciali.

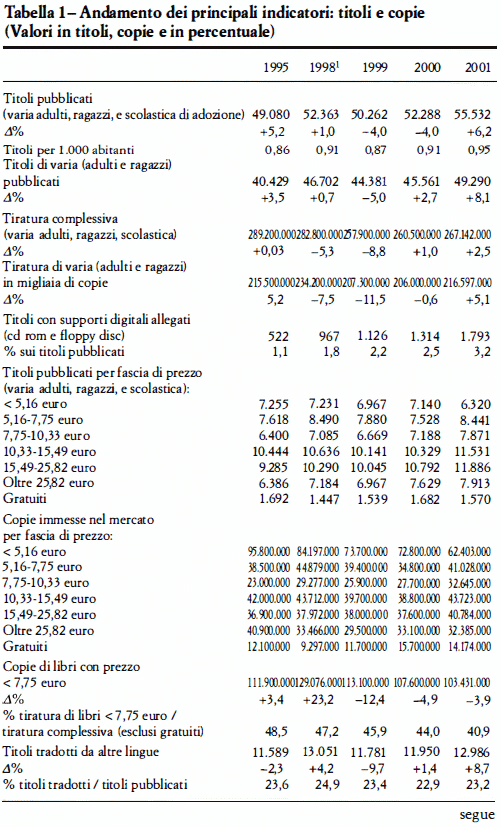

3.511 milioni di euro, 55.000 titoli tra novità e ristampe, 267 milioni di copie stampate e immesse nei canali di vendita, un indice della lettura di libri tra la popolazione italiana sostanzialmente stabile (ma in forte calo tra i bambini fino a 13 anni). Sono questi i dati strutturali esibiti dall’editoria italiana nel 2001. Da questo punto di vista non possiamo che ripetere le considerazioni che erano state poste ad apertura del nostro articolo nello scorso numero di Tirature’, quello di un mercato ormai da troppi anni caratterizzato da una modesta velocità di crescita, tale non solo da impedire il recupero delle distanze che ci separano da paesi e mercati tradizionalmente più sviluppati, ma da far veder minacciata la nostra stessa posizione competitiva all’interno dello scenario internazionale dell’industria dei contenuti editoriali.

Non che non vi siano fenomeni di novità: lo sviluppo di un mercato dell’editoria di viaggi e turistica, di libri a fumetti, di supporti alla didattica, di libri sullo sport, di prodotti per ragazzi e di quelli religiosi o legati alla spiritualità in genere, di collane e case editrici sulla salute, assieme alla crescente visibilità in libreria del giallo e della fantascienza, ecc. Ma comunque – come è facile capire – non si tratta di fenomeni tali da modificare nel suo insieme lo scenario complessivo. Piuttosto modificano la «dieta» o il «paniere» degli acquisti dei lettori più forti.

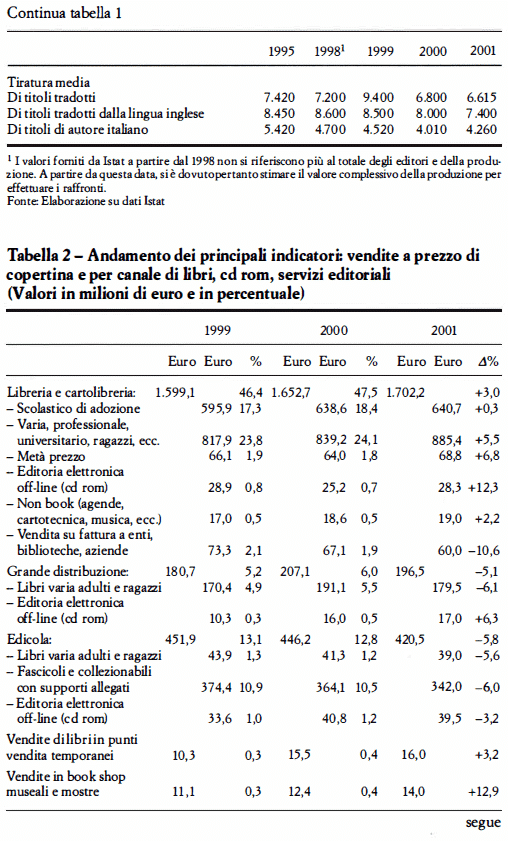

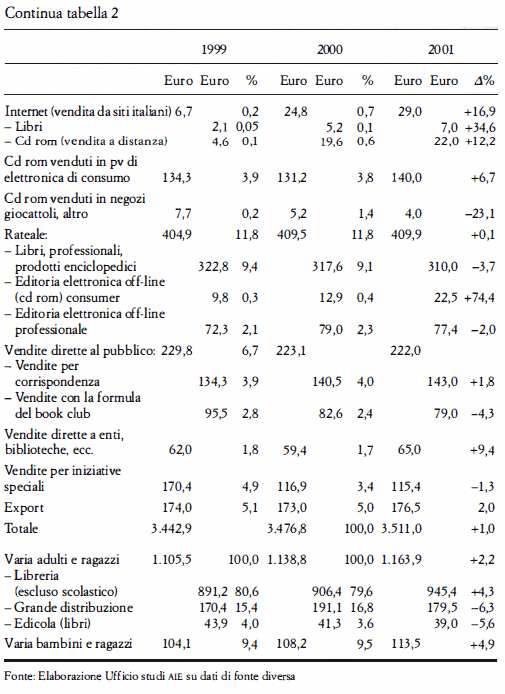

Tra 1997 e 2001 a valore corrente l’incremento del settore – editoria libraria a prezzo di copertina, editoria elettronica, servizi editoriali per aziende terze, vendita di libri a enti pubblici e aziende, promozioni, ecc. – è stato del 9,2 % : da 3.214,9 milioni di euro a 3.511 milioni di euro. Un incremento medio annuo del 2,3%. Se deinflazioniamo questi valori vediamo che, fatto pari a 100 il valore del mercato così riclassificato per il 1997, nel 2001 l’indice si colloca a 99,6.

Il nodo irrisolto dell’editoria italiana continua a restare quello del ristretto mercato della lettura e dei frequentatori della libreria: solo metà della popolazione italiana legge «almeno un libro non scolastico nei 12 mesi precedenti». Il numero di lettori si attesta attorno al 51,3% della popolazione. Dopo un decennio in cui la lettura aveva fatto registrare modesti ma continui segnali di crescita, tra il 1999 e il 2000 l’andamento si era capovolto di segno. Nel 1999 i lettori scendono dal 54,9% del 1998 al 51,1%.

Se, con grande cautela, potevamo stimare tra 1995 e 1998 un aumento del parco lettori – e quindi di potenziali acquirenti di libri – di circa 4,5-4,8 milioni di persone che in quegli anni erano entrate nel mercato dei possibili clienti delle case editrici e delle librerie, dobbiamo constatare come gli stessi editori e librai non siano stati in grado di trasformare queste persone in lettori e clienti abituali.

Tanto più che il 42,2% dei lettori indica come principale motivo ragioni non di tipo utilitaristico: piacere, svago, ecc. Solo il 12,4% indica come motivo della lettura motivi di lavoro, e il 6% per «motivi scolastici» (la lettura di libri indicati dall’insegnante ma diversi da quelli di testo). Una lettura comunque fortemente occasionale se il 54,8% di chi legge non legge più di tre libri all’anno.

Nell’87,6% delle famiglie vi sarebbe una qualche biblioteca casalinga; nel 63,8% si tratta delle enciclopedie o analoghi strumenti di reference; solamente nell’11,7% delle famiglie enciclopedie su cd rom. Come si vede il quadro che emerge è tutt’altro che quello di una contrapposizione e una spaccatura verticale tra lettori e non lettori, tra frequentatori di librerie e non frequentatori: c’è una vasta zona intermedia composta da persone che talvolta leggono qualcosa e acquistano dei volumi che poi finiscono nelle biblioteche domestiche.

Anche nel mercato del libro per ragazzi – che continua a mostrare andamenti migliori rispetto alla media del settore, anche senza la brillantezza che lo aveva contraddistinto negli anni novanta – questo aspetto emerge in tutta la sua importanza. Su 5,7 milioni di famiglie con bambini in età compresa tra zero e quattordici anni solo tre milioni hanno dichiarato di aver acquistato o ricevuto in regalo nel periodo aprile 2001-marzo 2002 un libro per i propri figli. Appena il 54,4% delle famiglie italiane con bambini in età scolare dell’obbligo avverte cioè l’esigenza di comprare libri per i propri figli.

Il segnale che viene dai dati sulla lettura è chiaro: l’acquisizione di lettori occasionali e marginali non può essere considerata dalle case editrici o dalle librerie come un dato certo sul quale adagiarsi. Sono necessarie innovazioni editoriali e di prodotto – ma anche innovazioni distributive – in grado di accompagnare i nuovi e occasionali lettori verso comportamenti più abitudinari e definitivamente acquisiti (oltre, naturalmente, ai compiti che spettano a una scuola e a un sistema della formazione tuttora incapace di «produrre» lettori non meno abituali). Questa attitudine innovativa è stata più evidente a metà degli anni novanta, quando i «Millelire» di Stampa Alternativa o di Newton Compton, «I Miti» di Mondadori, i «Superpocket» di Longanesi-RCS Libri, lo stesso fenomeno Ramses, le molteplici novità nell’editoria per ragazzi, avevano accentuato il processo di avvicinamento al libro e alla lettura da parte di chi aveva con essa un rapporto solo occasionale e sporadico. Come storicamente nell’editoria italiana un ruolo analogo avevano svolto, ad esempio, gli «Oscar» Mondadori negli anni sessanta o gli «Harmony» (per il pubblico femminile) negli anni ottanta.

Teniamo anche presente che i consumi culturali sono in questi anni in profonda trasformazione e nelle famiglie italiane troviamo una situazione di relativa abbondanza di prodotti culturali e di tecnologie attraverso cui accedere a contenuti e servizi. Nel 92,4% delle famiglie vi sarebbe almeno un televisore (situazione che si verifica però solo nel 39,8% delle famiglie, perché tutte le altre ne hanno almeno due), nel 65% un videoregistratore, nel 57,7% un impianto hi-fi e nel 38,7% un walkman, ecc. Tra le tecnologie domestiche quelle più recenti si collocano ancora a una certa distanza, ancora in una fase di «introduzione»: nel 28,1% vi è un personal computer, ma solo il 15,4% ha una connessione a Internet; il 12,2% delle famiglie dispone di un’antenna satellitare e il 2,4% di un accesso alla tv via cavo. Il quadro che ne esce appare abbastanza chiaro: solo un terzo (o poco più) delle famiglie dispone di un Pc, e una su sei ha una connessione a Internet.

Certamente, come dicevamo all’inizio, nel 2001 si sono verificati fenomeni positivi. Il settore della varia (narrativa italiana e straniera, saggistica di cultura e quella leggera, manualistica, opere di reference come dizionari e atlanti, manuali per l’università, guide turistiche, libri professionali, libri d’arte e a fumetti, libri per bambini e ragazzi, produzione parascolastica su carta, cd rom o prodotti ibridi, tascabili), una produzione che ha come canali di elezione la libreria e le cartolibrerie, la grande distribuzione, l’edicola (per le edizioni economiche e tascabili), tra 2000 e 2001 fa registrare un incremento del 2,2%. La crescita avviene soprattutto grazie ai migliori risultati della libreria (+4,3%) che sembrerebbe aver assorbito la perdita di vendita della GDO per effetto dell’introduzione da settembre 2001 della legge di regolamentazione del prezzo.

Questo risultato è l’effetto soprattutto di un recupero avvenuto nell’ultima parte dell’anno. Demoskopea aveva fatto registrare nell’ultimo quadrimestre dell’anno, nelle medie e medio-grandi librerie che costituiscono il panel dell’istituto di rilevazione un incremento, rispetto al settembre-dicembre dell’anno precedente, del +8%; a dicembre l’incremento è stato del +10,5%. Un segnale di risveglio dovuto al fenomeno Harry Potter (uscito in libreria all’inizio di dicembre con effetto traino sui titoli precedenti) e a Oriana Fallaci (in venti giorni: 191.000 copie vendute) che in un quadro competitivo in cui la GDO non ha potuto sfruttare come negli altri Natali lo sconto ha probabilmente trasferito una parte delle vendite nella libreria; ma la variazione è dovuta anche a una maggiore attenzione del pubblico verso i temi geopolitici legati alle vicende successive all’11 settembre.

Tuttavia – a conferma di un anno complessivamente non straordinario – la media delle vendite sull’anno rilevate dall’Istat nelle vendite di libri al dettaglio (+1,8%) risulta inferiore a quella fatta registrare dal commercio al dettaglio nel suo insieme (+2%); ed è di un decimo di punto inferiore rispetto alle vendite di prodotti non alimentari (+1,9%) e di quattro decimi rispetto alle vendite quelli alimentari.

Teniamo sempre presente come in questo scenario siano necessarie anche innovazioni nella distribuzione e nei formati commerciali. Non a caso in una recente indagine condotta dal quotidiano «Punto.Com» alla domanda dove l’intervistato «normalmente si sente più a suo agio nell’acquistare un libro» l’edicola con il 27 % delle risposte viene indicata come la formula di vendita in cui il lettore italiano si troverebbe oggi più a suo agio, evidentemente per effetto della «Biblioteca di Repubblica». Segue con il 21 % delle indicazioni il supermercato. Ma al terzo posto, sorpassando di otto punti la libreria, troviamo il multistore. Il 19% di indicazioni – quasi a ridosso della GDO – lo valutano come una formula di vendita capace di lasciare più a suo agio il cliente e lettore. Due considerazioni: il multistore rappresenta una formula di evoluzione della libreria tradizionale così che la «libreria» con il 30% di indicazioni non si collocherebbe poi male, soprattutto là dove – sembrerebbero indicare le risposte – è stata capace di rinnovarsi nella forma e nella formula. La seconda è il fatto che questo valore del 19% nelle preferenze degli intervistati è un valore conseguito in un arco brevissimo di anni, non più di due-tre, fino a «minacciare» le stesse posizioni della GDO nel vissuto dei clienti.