Il principale elemento statistico dell’anno è dato dal considerevole aumento dell’editoria elettronica su cd-rom. Non è mancato però un incremento anche della produzione libraria in genere, grazie soprattutto alla progressiva tascabilizzazione delle proposte offerte dalle diverse case editrici e al sempre maggior numero di titoli tradotti da altre lingue. E non è mancato neppure l’aumento dei lettori che dichiarano di aver letto «almeno un libro» negli ultimi dodici mesi, con una netta predominanza femminile e pur con forti squilibri territoriali.

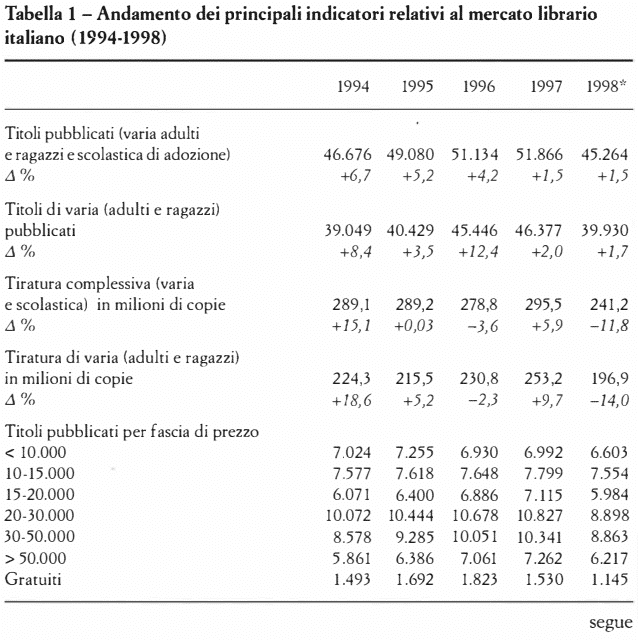

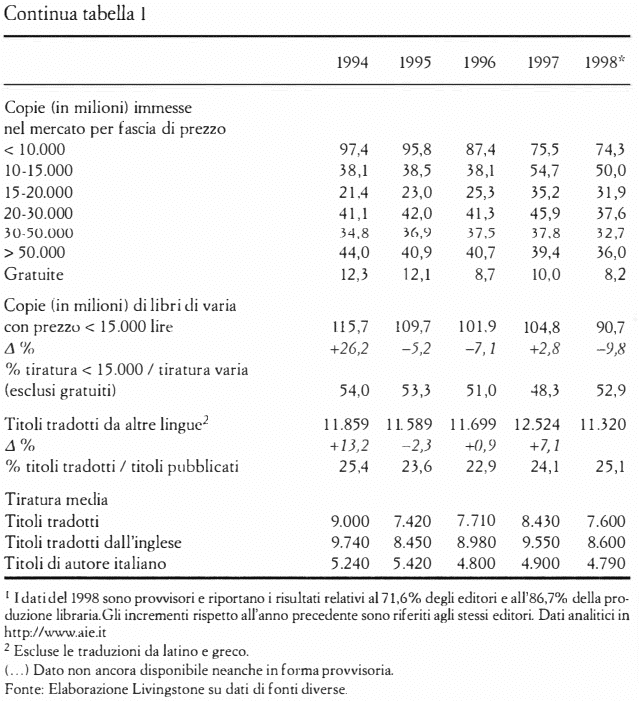

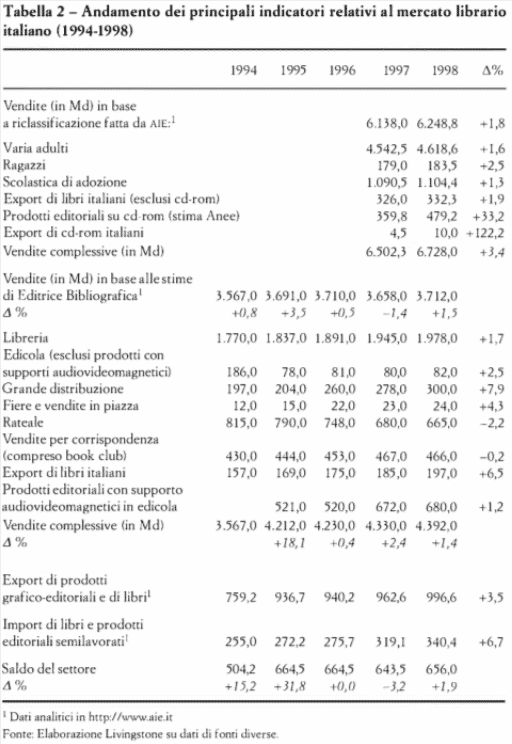

Terza «puntata» di questa rubrica che consente al lettore di Tirature di avere sotto gli occhi un quadro sintetico di dati essenziali sul mercato del libro e sulla lettura nel nostro paese negli ultimi anni. Una sorta di «cruscotto» in cui leggere la modestissima velocità di crescita dell’editoria libraria italiana. Modestissima, perché escono confermate – anche nella riclassificazione del valore complessivo del mercato (pari a 6.248 miliardi) effettuata dall’Ufficio studi dell’Associazione italiana editori – le linee di tendenza che avevamo visto caratterizzare l’evoluzione dei macro-aggregati di settore, tutti contraddistinti da leggeri trend di crescita; primo fra tutti quello relativo al fatturato, che fa segnare un esiguo più l ,8% rispetto al 1997.

E già questo – che risulta essere in qualche misura allineato con la situazione generale del Paese, a cominciare dall’andamento del prodotto interno lordo (+1,5 % ) – pone in evidenza un aspetto centrale: gli andamenti aggregati delle vendite librarie rispecchiano ormai l’andamento complessivo dell’economia italiana. Entrato – con tutti i limiti e i ritardi che sappiamo – in un set condiviso di consumi, il consumo del libro viene penalizzato nella stessa misura in cui lo sono tutta una serie di altri consumi familiari. Consumi che in questi anni hanno subito una sensibile flessione, causata principalmente dall’andamento del reddito reale disponibile: rispetto agli anni Ottanta la media del periodo è passata da valori vicini al più 3 % all’ l ,2 % : effetto delle manovre di finanza pubblica effettuate a partire dai primi anni Novanta, contrazione dei redditi da capitale derivanti dalla discesa dei tassi di interesse, ecc.

Naturalmente vi sono alcuni segmenti di mercato che mostrano andamenti superiori rispetto al valore medio: l’editoria per ragazzi è cresciuta del 2,5% rispetto al 1997, l’editoria elettronica su cd-rom ha fatto segnare un più 33,2 ; la vendita di prodotti e servizi grafico-editoriali all’estero, nonostante il difficile quadro internazionale (crisi del sud-est asiatico e dell’economia giapponese), è comunque cresciuta del 3,5% rispetto all’anno precedente.

A sua volta la produzione di titoli – anche se bisogna avvertire che i tradizionali dati sulla produzione libraria si riferiscono al 70% delle case editrici, con una copertura della produzione stimata all’86% (La produzione libraria ne/ 1998. Dati provvisori, Roma, Istat, 1999, p. 13, nota l ) – è cresciuta dell’1,5% . Due fattori di fondo caratterizzano la struttura complessiva dell’offerta: la progressiva tascabilizzazione delle proposte delle case editrici, che va sempre più in direzione di una decisa offerta economica e/o semieconomica (pur abbandonando le scelte più estreme che avevano caratterizzato gli anni tra il 1993 e il 1995 ), la crescita dei titoli tradotti da altre lingue e dall’inglese in particolare come condizione di «alimentazione» dell’offerta delle case editrici: il 25,1 % dei titoli pubblicati in Italia sono traduzioni da altre lingue; titoli che hanno mediamente una tiratura superiore del 60,0% rispetto a quelli di autore italiano (ma si sale quasi all’80% per quelli di lingua inglese).

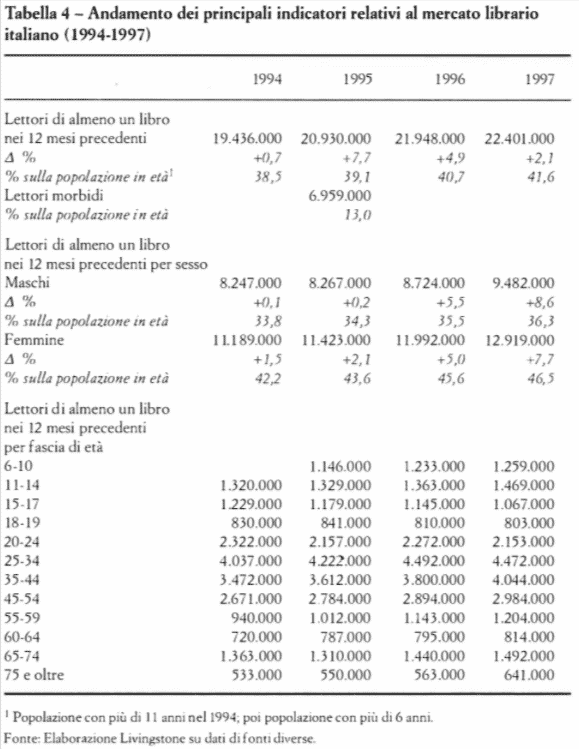

Un altro elemento importante è rappresentato dall’aumento dei lettori: il numero di coloro (con più di 6 anni di età) che si dichiarano lettori «di almeno un libro» nei 12 mesi precedenti avrebbe raggiunto nel 1997 più di 22 milioni di persone, con una penetrazione sulla popolazione complessiva in età del 41,6 %. Restano esclusi da questa stima i «lettori morbidi», cioè quelle persone che leggono prevalentemente e in misura occasionale narrativa rosa, gialli, manualistica leggera, o hanno utilizzato guide di viaggio, ecc. (erano il l 3 % nel 1995 ) e che porterebbero a quasi il 55 % la penetrazione della lettura nella popolazione italiana.

Se guardiamo a cosa è accaduto negli ultimi anni vediamo che la diffusione della lettura nel nostro paese è progressivamente aumentata (e ancor più se prendiamo in esame le dinamiche di lungo periodo, anche se i cambiamenti nei criteri di rilevazione negli anni Ottanta rendono in qualche misura meno lineare la lettura del fenomeno), confermandosi come una tendenza di fondo che sta in questi anni ristrutturando l’organizzazione e la dimensione stessa del potenziale mercato del libro e della lettura: tra il 1995 e il 1997 (escludendo i «lettori morbidi») possiamo complessivamente stimare un aumento del parco lettori di circa 1.471.000 unità, persone entrate in questi ultimi tre anni nel mercato dei potenziali clienti delle case editrici e delle librerie, anche se non sempre le aziende con il loro sistema di offerta sono state in grado di intercettarle stabilmente.

Questa espansione del parco lettori è significativa almeno per due motivi: la continuità che sta avendo il processo, le dimensioni coinvolte. Limitiamoci al periodo che va dal 1995 al 1997: allora era il 3 9 , l % della popolazione a dichiararsi lettore di almeno un libro (20,9 milioni di persone), due anni dopo questa percentuale sfiora il 42% con un incremento complessivo del 70%. Questo significa che negli ultimi anni avrebbero fatto il loro ingresso sul mercato della lettura circa 500 mila persone all’anno. Nel periodo precedente (ultimi anni Ottanta-primi anni del decennio successivo) questa crescita sembrerebbe esser stata più lenta (380390 mila nuovi lettori all’anno).

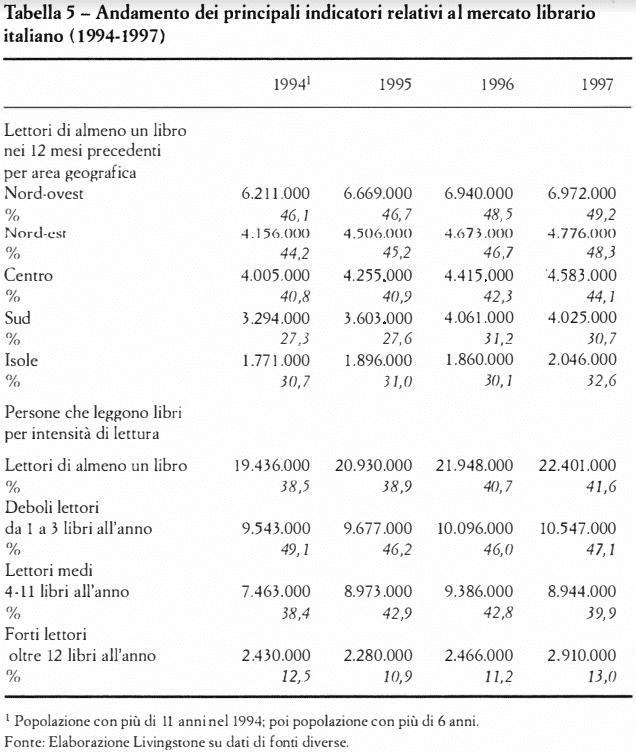

In questo quadro le donne confermano una propensione alla lettura più elevata rispetto all’universo maschile; come maggiore è tra le fasce più giovani della popolazione. Se mai sembrerebbe accentuarsi, rispetto all’anno precedente, il distacco dalla lettura tra i giovani adulti (tra i 15 e i 24 anni il valore assoluto di chi si dichiara lettore nel 1997 è sempre inferiore al numero di lettori del 1996). E continua a rimanere un forte squilibrio territoriale all’interno del mercato: si passa da una diffusione della lettura di libri nella popolazione del 48-49% nelle regioni del nord-ovest e del nord-est, al 30-3 1 % in quelle del sud e delle isole. Un fatto relativamente nuovo è che tra la popolazione anziana – dove la diffusione della pratica di lettura continua comunque a presentare indici che sono la metà di quelli nazionali – assistiamo ormai a tassi di crescita vicini a quelli che abbiamo tra la popolazione infantile (più 4,6% tra chi ha 65-74 anni; più 13,9% tra chi ha oltre 75 anni di età) : innalzamento del titolo di studio di chi arriva alla pensione, attività lavorative caratterizzate da maggiori competenze culturali, ecc. (e maggior tempo libero, oltre a un reddito da pensione) sono alla base di questa tendenza.

A delineare l’evoluzione del profilo del lettore contribuisce anche il numero di libri letti: parametro essenziale per cogliere l’articolazione del mercato. Come si vede, il mercato dei forti lettori (chi dichiara di leggere un libro al mese) rappresenta una quota compresa tra 1’ 11 e il 13 % del mercato della lettura, ma in proiezione significa circa 3 milioni di persone, che sono poi la piattaforma su cui lavora gran parte della libreria, e dell’editoria di catalogo. Quasi la metà delle persone che dichiarano di aver letto almeno un libro (47,1 %) sono lettori occasionali che non vanno al di là dei tre libri letti all’anno. Se teniamo presente che da questi valori risultano esclusi i «lettori morbidi» abbiamo comunque un quadro qualitativo di come è cresciuta in questi anni la lettura e capiamo quali canali hanno probabilmente intercettato per primi questa crescita: supermercati, edicole, punti vendita non specializzati, vendite temporanee, ecc.

La ridefinizione delle politiche di prezzo attuata dalle case editrici per poter rispondere alla maggior attenzione e sensibilità al prezzo che si è manifestata nel nostro mercato (e non solo nel settore dei libri), quindi lo sviluppo di linee d’offerta tascabili ed economiche, hanno probabilmente ottenuto un duplice effetto: hanno accentuato ulteriormente il processo di avvicinamento al libro e alla lettura da parte di chi aveva con essi un rapporto occasionale e sporadico; però non hanno potuto tradurre in aumento di fatturato complessivo questa maggiore disponibilità a leggere. Sarà interessante vedere nei prossimi anni se il pubblico dei deboli e occasionati lettori che compongono quasi la metà del mercato italiano della lettura si mostrerà meno sensibile al prezzo e sarà disposto a «investire» in acquisti di libri per la sua informazione, aggiornamento professionale, svago.