Gli italiani comprano sempre più e-book. Ma qual è il tipo di lettore che i libri digitali intercettano più facilmente? Il lettore forte? Quello medio? Il lettore occasionale? A guardare le statistiche, non sembra facile stabilirlo: di sicuro, quasi la metà dei titoli scaricati costa un euro o addirittura meno. Forse gli italiani stanno ancora provando a entrare in confidenza con i nuovi dispositivi e i loro costi, che sono molto elastici rispetto al cartaceo.

Ho sempre trovato curioso l’accanimento sul prezzo dei libri; a settembre ogni anno siamo soliti constatare che i libri di scuola pesano molto e costano troppo e quindi colleghiamo il prezzo dei libri alla quantità di carta di cui sono composti. Passati sono i tempi in cui il libro era considerato un prodotto aspirazionale; oggi Geppetto impegnerebbe il cappotto per comprare l’iPad a Pinocchio invece dell’abbecedario. Gli editori non sono stati capaci di fare come Apple: creare sistematicamente un prodotto aspirazionale, ma con volumi da prodotto di massa, e ora patiscono le conseguenze di una spesso ingiusta banalizzazione del frutto del loro lavoro. Alcuni dati sul mercato degli e-book ci segnalano una crescente pressione sui prezzi: ma non dobbiamo dimenticare che la digitalizzazione apre per gli editori possibilità nuove di costruire mercati, usando il prezzo con attenzione. E il mercato è ancora tutto da costruire: non è affatto detto che il futuro ci riservi prezzi bassi e prodotti massificati. L’aspetto più pernicioso del modo in cui consideriamo l’appropriatezza del prezzo degli e-book è rappresentato dal fatto che confrontiamo strutture di costo, e da qui traiamo considerazioni sulle implicazioni per il prezzo; è curioso rilevare che, mentre anche i prodotti un tempo più banali (come le mutande) da quando si sono trasformati in underwear o in lingerie si sottraggono alle regole della contabilità industriale, i libri, prodotti per definizione carichi di valore simbolico, sembrano essere condannati alla mercificazione più bieca e a diventare vittime del taylorismo chapliniano.

Sì, ma intanto che cosa sta succedendo al prezzo e al mercato degli e-book?

Una delle difficoltà legate all’analisi del prezzo dei libri è data storicamente dalla grande varietà dei titoli in commercio e dalla mancanza di dati puntuali; chiunque si occupa di libri sa bene che le dinamiche di vendita e il ruolo del prezzo sono radicalmente diversi se si parla di novità o di catalogo, di narrativa, di ragazzi o di editoria professionale. E nel caso degli e-book, il contesto competitivo si articola, perché è popolato da editori che pubblicano anche su carta (per i quali si pone il tema del confronto fra prezzi diversi legati alla diversa configurazione dei titoli), da pure player digitali e da marchi più vicini a piattaforme di autopubblicazione che a editori strido sensu. Ed è ragionevole ipotizzare che nei tre casi il ruolo segnaletico del prezzo e le considerazioni legate alla sua determinazione siano diversi. Sono quindi davvero grata a Bookrepublic per avermi messo a disposizione il database dei suoi dati di download, parziali perché riguardano un solo operatore e non l’intero settore della distribuzione di e-book, ma completi e aggiornatissimi.

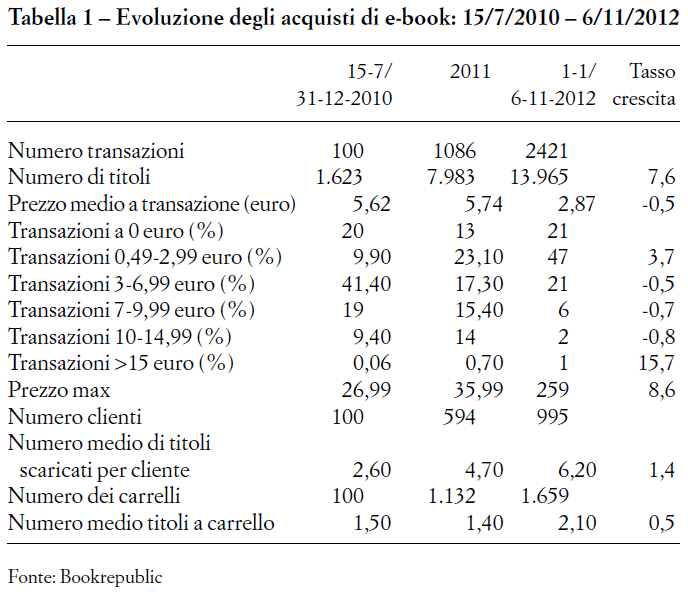

La tabella sottostante mostra alcuni dati di sintesi divisi per anno. Gli intervalli di tempo non sono omogenei, perché abbiamo dati relativi a un anno solare solo per il 2011, ma ho deciso di rappresentarli in questo modo per evidenziare i cambiamenti, più che i valori assoluti.

I dati relativi ai prezzi delle singole transazioni non tengono in considerazione operazioni di bundling o promozioni specifiche poste in atto in dati momenti o per particolari titoli/categorie di lettori.

Che cosa succede dunque nel giro di due anni e mezzo? I dati ci dicono che:

– Aumenta in modo significativo il numero delle transazioni (oltre venti volte; più persone scaricano e-book), in parte per l’aumento dell’offerta (7,6: gli editori allargano il catalogo di titoli digita-li, che pure rimangono una porzione molto contenuta rispetto ai titoli disponibili), in parte per un aumento nel numero dei clienti, in parte per il numero delle volte in cui il cliente torna a comprare, in parte per il numero dei titoli che acquista ciascun cliente (1,4) e il numero di titoli a ogni acquisto (0,5). Questi sono tutti segnali molto positivi e incoraggianti, anche se evidenziano in-direttamente l’enorme lavoro che resta da fare: i titoli sono pochi rispetto all’offerta, i clienti anche, e se pure il numero di titoli scaricati a cliente nel 2012 (6,2) fa pensare che si tratti di forti lettori, può anche darsi che lo scaricamento (magari invogliato dal prezzo basso) non implichi la lettura. Insospettisce da questo punto di vista il basso tasso di crescita dei titoli scaricati per ciascun carrello. I risultati sono evidentemente influenzati da una serie di azioni messe in atto dagli editori e dai siti di vendita di e-book (le offerte di un giorno di Amazon, le politiche di prezzo degli editori), ma anche dalla scelta di quali titoli pubblicare in formato digitale.

– Aumenta la pressione sui prezzi. Il prezzo medio a transazione si dimezza, in parte perché aumenta leggermente la percentuale di titoli gratuiti, ma soprattutto perché aumenta enormemente l’incidenza nel catalogo di titoli nella fascia di prezzo 49 centesimi-2,99 euro. E interessante notare il cambiamento avvenuto fra il 2010 e il 2012 dell’incidenza di titoli in questa fascia di prezzo rispetto a quella superiore; se quasi la metà degli e-book presenti sul mercato ha un prezzo medio di un euro, è evidente che la percezione del mercato su quale sia il prezzo di riferimento tenderà al ribasso. E il fatto che sulle novità il prezzo medio sia invece significativamente più alto tenderà a essere percepito dai lettori come una ingiustizia; saranno i lettori a mettere in discussione le strutture di costo sottese alla pubblicazione digitale o cartacea e a costringere gli editori a una strategia di difesa. Sta agli operatori proteggere il valore del contenuto mettendo in atto strategie di discriminazione di prezzo intelligenti. Il prezzo medio cala perché gli operatori stanno attirando deboli lettori che poi fidelizzeranno? O perché ci sono tante promozioni? O perché sono stati inizialmente immessi tanti titoli «di poco valore»? O perché effettivamente gli e-book non possono che essere a prezzo basso perché non possono creare emozioni o dare valore? E da vedere.

– Se il calo del prezzo da una parte e l’aumento dei titoli dall’altra hanno determinato un aumento nel numero degli e-book scaricati, questo non significa necessariamente rilevare una grande elasticità al prezzo. A me sembra piuttosto che siamo ancora in una fase di «studio» del nuovo contesto da parte sia dei lettori, sia degli editori. E quanto più gli attori in gioco prenderanno sul serio questa fase, tanto più impareranno come costruire il mercato, invece di esserne travolti.

– Il calo del prezzo medio a transazione si accompagna a una maggiore varianza fra i prezzi. Non solo il prezzo massimo aumenta vistosamente nell’intervallo considerato, ma anche l’incidenza del numero di titoli con prezzo superiore ai 15 euro sul totale delle transazioni. In parte questo si spiega con il progressivo allargamento dei generi e non solo dei titoli in catalogo; il valore del contenuto si protegge anche adattando il contenuto alla specificità dei diversi devices.

Gli editori stanno mettendo in atto strategie diverse, di catalogo e di prezzo, e questo si traduce ovviamente in quote di mercato differenti fra carta e online. In particolare, rispetto al prezzo si rilevano, nel solo intervallo 0-5 euro, sessanta livelli di prezzo; per quanto i prezzi per i download stiano convergendo attorno ad alcuni valori (99 centesimi, 1,99, 2,99 e 4,99 per citare i valori più frequentemente presenti nella categoria 0-5 euro), gli editori sembrano seguire tre strategie dominanti:

– un solo prezzo per tutti i titoli caricati;

– un livello di prezzo «stravagante» che caratterizzi l’editore rispetto ai concorrenti;

– un livello di prezzo differenziato per collana/marchio o nel tempo.

Ancora, alcuni editori offrono il titolo allo stesso prezzo nell’edizione cartacea e in quella digitale, ancorché in configurazioni diverse, ma questo varia in modo significativo fra generi. I titoli di narrativa e di narrativa di genere tendono ad avere un prezzo più basso di eventuali titoli corrispondenti su carta; viceversa i titoli di opere più complesse o quelli per il mercato professionale tendono ad avere un prezzo con un differenziale più basso rispetto alla versione cartacea. Cosa più importante, le possibilità di modificare il prezzo per periodi di tempo limitati sono molto maggiori nella versione digitale rispetto a quella cartacea; e questo si ripercuote sul dato del prezzo medio ma non necessariamente sui fatturati e sui margini dei singoli operatori.

Anche il mercato dei lettori si sta articolando: i download gratuiti rappresentano circa il 20% delle transazioni ma chi scarica e-book si divide nettamente in due gruppi: chi scarica quasi solo titoli gratuiti (di solito per provare) e chi invece acquista. E fra chi acquista, non stupisce, i forti scaricatori si dividono in due gruppi: un gruppetto per niente sensibile al prezzo ma molto al titolo e uno più incline ad acquistare in presenza di proposte mirate.

I dati mostrano con chiarezza che il mercato degli e-book è stato costituito inizialmente da forti lettori, onnivori rispetto ai generi, poco interessati all’offerta gratuita di titoli, ma in compenso sensibili al prezzo e quindi reattivi rispetto alle offerte, cui gradualmente si sono aggiunti lettori più specializzati negli interessi, ma simili al primo gruppo come profilo, e lettori più deboli e meno autonomi nelle scelte, molto sensibili al prezzo e a offerte bundled. Lo stesso tipo di analisi replicato in un momento successivo e su un campione più ampio mostra la presenza di più gruppi con pattern via via differenziati: un mercato piccolo di lettori forti e anelastici al prezzo, un mercato di forti lettori attento alle offerte e al livello di servizio, un grande mercato di acquirenti deboli e molto opportunisti difficili da fidelizzare.

Molto più che in passato quindi il prezzo è una variabile che può essere utilizzata dagli editori per costruire una relazione con il lettore: per offrire servizio ai forti lettori, per attrarre i lettori deboli, per fidelizzare quelli medi o specializzati. Il prezzo rappresenta una leva di comunicazione per costruire un coinvolgimento digitale; la capacità di servire bene i lettori, di accompagnarli, di stupirli è la scommessa su cui si gioca la costruzione del nuovo mercato. Il prezzo fisso non esiste più: è l’offerta che si adatta al mercato, ma così facendo lo plasma.