Questi i caratteri dell’editoria italiana 2002: 55 mila titoli tra novità e ristampe e 260 milioni di copie stampate; un indice di lettura tra la popolazione in leggera crescita per quanto ancora lontano dai valori di metà anni novanta; la libreria, soprattutto quella grande e di catena, come principale canale di vendita, nonostante il successo dei libri allegati ai giornali; aumento dei lettori giovani o giovanissimi; diffusione della lettura soprattutto nei centri maggiori e tra le donne; sviluppo di alcuni settori come viaggi e turismo, religione e spiritualità, fumetti e fantasy, gialli e fantascienza; primi timidi segnali di un interesse verso i prodotti editoriali on line.

Spese delle famiglie

Le famiglie italiane hanno speso nel 2002 circa 115 euro all’anno per acquisto di libri: romanzi, guide di viaggio, manuali, libri di testo scolastici o per l’università, dizionari, ecc. Acquisti fatti in tutti i canali e attraverso tutte le diverse forme di vendita: librerie, multistore, grandi superfici specializzate, supermercati, per corrispondenza, sulle bancarelle, ratealmente, via Internet, ecc. Può sembrare molto, ma vogliono dire poco più di 44 euro prò capite. Tutto compreso.

Ci sono, naturalmente, marcate differenze per area geografica. Innanzitutto il Nord-Ovest rappresenta, da solo, poco meno del 30% delle spese familiari complessive per acquisto di libri; il Nord, nel suo insieme è poco meno della metà del mercato; il Sud e Isole rappresentano il 30% della spesa complessiva; le regioni centrali il 20%.

I libri allegati a i quotidiani

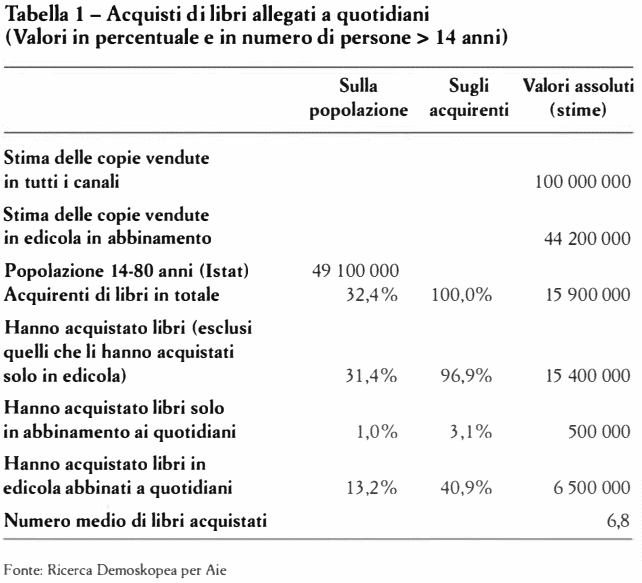

II fenomeno dei libri allegati a quotidiani e periodici nel 2002 – e anche durante il 2003 – rappresenta uno dei fenomeni di maggior rilievo per il settore librario. Nel 2002, su una stima di 100 milioni di copie di libri venduti (ma sono esclusi quelli scolastici, la manualistica universitaria, i libri acquistati da biblioteche o dagli studi professionali) si stima un venduto aggiuntivo di 44,2 milioni di copie. Un ordine di grandezza veramente impressionante e tale da giustificare le preoccupazioni di editori, librai e distributori sull’effetto che il perdurare nel tempo di operazioni di questo genere può avere su tutta la filiera produttiva e distributiva del libro e in particolare sulle vendite di edizioni tascabili (Tabella 1).

Se consideriamo il numero di italiani che hanno comprato nel 2002 almeno un libro, esclusi quelli scolastici e professionali, indipendentemente quindi dal canale d’acquisto (e quindi comprendendo anche i libri in edicola in vendita congiunta a quotidiani e periodici) arriviamo a 15 900 000 persone di età superiore a 14 anni.

Di questi quasi 16 milioni di acquirenti, però, solo 500mila dichiarano di aver acquistato libri esclusivamente in edicola e quindi pos-siamo considerarli – almeno temporaneamente – acquisiti al mercato li-brario. Una recente indagine Mondadori (giugno 2003) stima in circa 850 mila1 milione i «nuovi lettori» acquisiti dalle diverse operazioni avviate da giornali e periodici. Come si vede rappresenterebbero l’1% della popolazione dei 14-80enni e il 3% degli acquirenti. Le operazioni sembrerebbero cioè configurarsi come rilevanti operazioni di marketing degli editori di quotidiani e periodici piuttosto che iniziative – come talvolta vengono presentate – di promozione della lettura.

Nel 2003 il processo è continuato con una crescente segmentazione dell’offerta libraria a cui non sono rimasti estranei i quotidiani locali, e probabilmente nel 2003 è stato venduto in edicola allegato a quotidiani e periodici un numero significativamente superiore di copie – in particolar modo grazie all’operazione Enciclopedia del Gruppo Espressola Repubblica – rispetto anche al 2002.

I canali d’acquisto

E la libreria, e soprattutto quella grande, a rappresentare nel 2002 il principale canale attraverso cui i lettori italiani si sono procurati i libri da leggere. Seppure la propensione non sembri mostrare particolari cambiamenti rispetto all’anno precedente, il 39,2% e il 33,7% dei 15,4 milioni di italiani che hanno acquistato almeno 1-2 libri all’anno – esclusi quelli venduti insieme ai quotidiani – sceglie rispettivamente le librerie di catena e le grandi librerie indipendenti come principale canale d’acquisto.

Ed è significativo come le librerie di catena continuino a sopravanzare quelle indipendenti, anche grandi, a indicare come il quadro concorrenziale si sia oggi fatto molto più articolato rispetto alla tradizionale e superata – contrapposizione tra libreria e supermercati. Distaccata la grande distribuzione, che nel 2002 ha dovuto operare in una situazione in cui non poteva più utilizzare, come nel passato, la leva prezzo. Inoltre, il banco libri, soprattutto nei centri commerciali, viene affiancato da vere e proprie librerie: Feltrinelli Store, Minerva, Giunti.

Due sono stati i fattori importanti che hanno influito specificamente sul comparto editoriale nell’ultimo anno: la legge sul prezzo, che ha fissato il tetto massimo di sconto al 15% (con la circolare dell’estate 2002 del Ministero delle Attività produttive, con la seconda proroga in materia di promozioni), e il dirompente fenomeno dei libri allegati ai quotidiani.

Escludendo l’acquisto di libri in edicola allegati a quotidiani e settimanali, nel corso del 2002 il 33% della popolazione italiana in età compresa tra 14 e 80 anni – in proiezione circa 15 400 000 individui – ha acquistato almeno un libro in tutti i diversi canali di vendita (da questo valore sono, come sempre, esclusi gli acquisti dei libri di testo scolastici e di quelli professionali).

Rispetto al 2001 la situazione non è cambiata: anche un anno fa l’acquisto riguardava il 33% della popolazione dei 14-80enni; il cambiamento lo si legge rispetto al 2000, dato che allora era il 29% della popolazione che dichiarava di aver acquistato dei libri.

Come interpretare questo dato? Si può sostenere che il fenomeno dei libri in edicola, con il venir meno delle possibilità di fare promozioni per l’introduzione di una legge che regolamenta lo sconto massimo che i diversi canali di vendita possono praticare al cliente finale, oltre a fenomeni macroeconomici, hanno compromesso la crescita degli acquirenti. Ma si può altrettanto sostenere che comunque, pur in presenza del fenomeno libri in edicola, e dell’assenza nel 2002 di significative iniziative promozionali da parte di editori e catene, il numero di acquirenti di libri nel 2002 è restato sostanzialmente identico a quello dell’anno precedente.

Senza voler trarre delle conclusioni definitive, va osservato come la crescita tra 2000 e 2001 nel numero di acquirenti, la tenuta dei valori tra 2001 e 2002 è avvenuta in anni di forte sviluppo da parte di Feltrinelli, Fnac, Messaggerie, Mondadori, quindi di librerie con forti elementi di innovatività nelle formule commerciali, nei layout, nell’arredo: dai multistore ai franchising nei medi e medio piccoli centri della provincia (il caso Mondadori e Librerie Guida al Sud) e di cui i risultati si potranno misurare meglio nei prossimi anni.

La lettura, l’acquisto

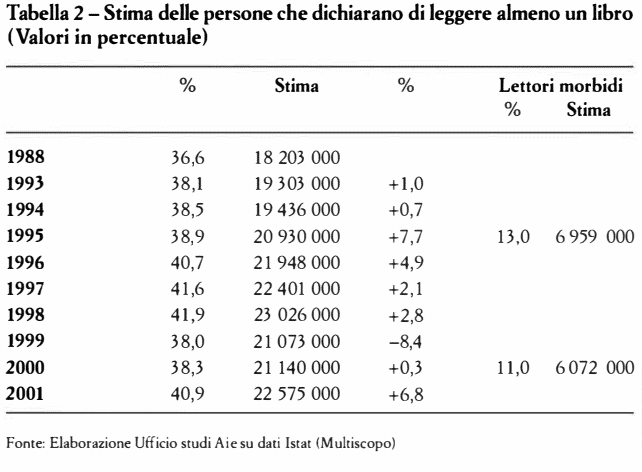

La lettura di libri nel nostro paese interessa nel 2001 il 40,9% delle persone di 6 anni e più, quota che risulta in aumento dopo la flessione che si era registrata nel biennio 1999-2000, anche se non siamo tornati ai valori del 1997 (41,7%). Restano esclusi da questa stima i così detti «lettori morbidi» (circa l’11 % della popolazione): persone che alla prima domanda sull’aver letto «almeno un libro» rispondono negativamente, ma a una seconda domanda di recupero indicano di aver letto esclusivamente libri di narrativa gialla, o fantascienza, o manualistica leggera, guide di viaggio, narrativa rosa, libri e guide gastronomiche, ecc.

Comunque la prima considerazione da fare è che la lettura di libri appare sempre meno come una variabile a una sola dimensione, quella della crescita. Sempre meno – tranne forse i forti lettori – chi è diventato lettore di almeno un libro resta comunque all’interno del perimetro che definisce le dimensioni del potenziale mercato con cui editori e librerie si confrontano. In realtà la lettura sembra rientrare sempre più all’interno dei normali comportamenti di consumo degli individui, sicuramente in un set condiviso di consumi ma che può essere anche abbandonato, più o meno temporaneamente, in assenza di rinnovamenti nelle formule commerciali dei negozi, di iniziative di marketing e di comunicazioni innovative, di rinnovamento nelle stesse politiche editoriali delle case editrici (Tabella 2).

Ma la ripresa della crescita della lettura non modifica i dati di fondo che caratterizzano il mercato nazionale:

– lo squilibrio Nord-Sud: si passa dal 49,6% di lettori di almeno un libro non scolastico nei dodici mesi precedenti che abitano nelle regioni del Nord-Ovest (e il 46,9% di quelli del Nord-Est), al 28,2% dell’Italia meridionale o al 31,9% delle Isole (le regioni centrali si attestano al 41,6%);

– le donne si confermano lettrici più assidue con il 46,1 %;

– nei grandi centri urbani la diffusione della lettura con il 47,1% è più ampia rispetto a quanto non avvenga nelle periferie (41,2%) o nei piccoli e medi centri evidenziando, chiaramente, una relazione tra lo sviluppo di grandi librerie e multistore e indice di lettura, soprattutto in assenza di una ricerca di nuovi format commerciali alternativi per i piccoli centri e una logistica distributiva centrata su un ingrosso moderno;

– tende a prevalere la lettura occasionale: il 48,1% legge non più di tre titoli all’anno mentre i forti lettori (oltre 11 libri all’anno secondo Istat) rappresentano il 12,9% dei lettori, circa 2,9 milioni di persone, questa volta in leggera crescita (+2%) sull’anno precedente.

Risultati non molto diversi dal punto di vista qualitativo, si possono ricavare da una indagine IPSOS per Mondatori (su un campione di 2 000 individui): il 39% sono lettori di libri; il numero medio di libri letti è di 4,6 all’anno con una particolare accentuazione tra i 45-54enni dove si sale a 6,4 libri anno.

Di questo 39% di lettori – poco più di 19 milioni di lettori – il 27% si dichiara acquirente di libri (esclusi gli scolastici): 5 200 000. Ma il dato più interessante è che un 5% di questi acquirenti (260 000) generano il 23% delle vendite di varia.

La lettura dei bambini

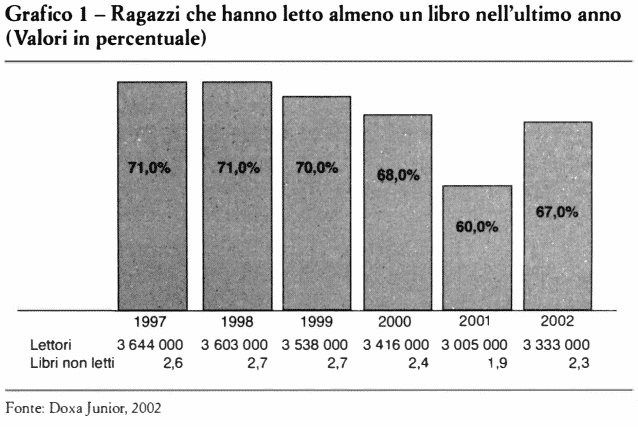

I dati 2002 relativi alla lettura di bambini e ragazzi di 5-13 anni dopo tre anni, a partire dal 1997, in cui ci descrivevano un universo della lettura infantile in continua e inarrestabile contrazione mostrano una decisa e imprevista inversione di tendenza: nel 2002 il 67% di 5-13enni dichiara di aver letto almeno un libro non scolastico nei dodici mesi precedenti (Fonte: Doxa Junior). Dunque un balzo di ben 7 punti percentuali in termini di penetrazione della lettura: +10,9% di bambini che nel 2002 hanno letto un libro rispetto al 2001 (Grafico 1). Nonostante il persistente calo demografico: da 5 009 000 a 4 975 000 bambini che costituiscono l’universo della rilevazione (-0,8%).

Oltre tre quarti degli intervistati (76%) ha ricevuto in regalo il libro letto, ma il 16% – circa 796 000 bambini – l’ha comprato personalmente confermando, anche in una situazione decisamente meno favorevole rispetto al decennio scorso, un’importante trasformazione strutturale del mercato del libro per bambini. Nel complesso il 32% dei 513enni – un mercato di 1 600 000 ragazzi circa – sceglie personalmente e autonomamente i libri che poi si legge.

Nelle letture prevalgono i libri di avventure (29%), le fiabe (26%), i libri di animali (16%), i libri a fumetti (17%), i libri di fantasy (9%), l’horror (7%), gli albi da colorare, ritagliare e costruire (5%, ma il dato risente inevitabilmente del fatto che non si prende in considerazione la primissima infanzia in cui questa produzione tende a posizionarsi), i polizieschi e i gialli (4%) – ovviamente il totale è superiore a cento in quanto erano possibili più indicazioni.

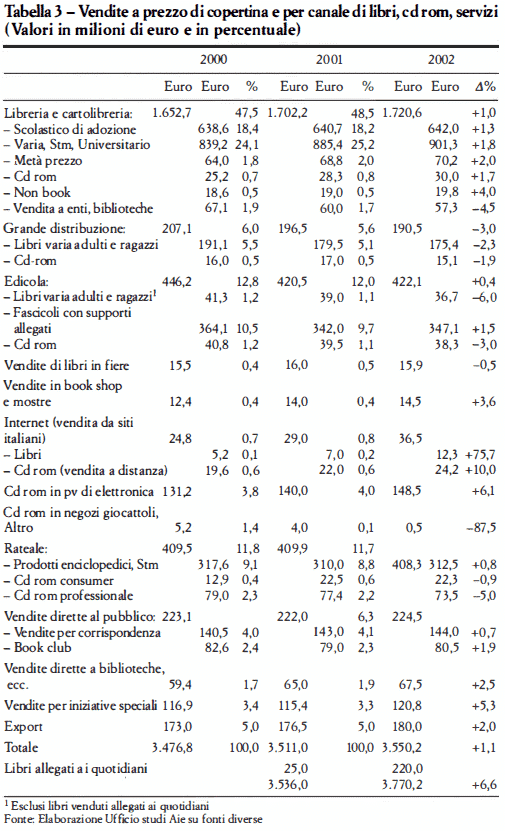

Il settore librario nel 2002

3 550 milioni di euro complessivi, pari a un +1,1% a valore corrente, circa 55 mila titoli tra novità e ristampe, e 260 milioni di copie stampate e immesse nei canali di vendita, un indice di lettura di libri tra la popolazione italiana in leggera crescita, rispetto agli anni precedenti, ma ancora lontano dai valori di metà anni novanta e ancor più rispetto agli altri paesi europei. Sono questi i caratteri strutturali dell’editoria italiana nel 2002; così come la libreria continua a essere il principale canale attraverso cui gli italiani si procurano i libri da leggere o regalare (la usa circa il 72% degli acquirenti), seguita dalla GDO scelta dal 28,7%, dalla cartoleria e da piccole librerie di provincia (scelte dal 14,3%) e dall’edicola (8,3%, esclusi gli acquisti di libri allegati ai giornali (ovviamente il totale è superiore a cento in quanto erano possibili almeno tre indicazioni).

Resta esclusa la valorizzazione di quella parte del mercato costituita dai libri venduti in edicola allegati ai quotidiani e ai periodici, che cambiano, e di molto, il profilo del mercato nel 2002, ma i cui benefici sono stati colti da operatori appartenenti a un’altra filiera produttivo-distributiva.

Da questo punto di vista non possiamo che ripetere le considerazioni fatte più volte: quelle di un mercato ormai da troppi anni caratterizzato da una sempre più modesta velocità di crescita, tale non solo da impedire il recupero delle distanze che ci separano da paesi e mercati tradizionalmente più sviluppati, ma da veder minacciata la nostra stessa posizione competitiva all’interno dello scenario internazionale dell’industria dei contenuti editoriali.

Non che all’interno di questo quadro non vi siano fenomeni di novità: lo sviluppo comunque di un mercato dell’editoria di viaggi e turistica, dei libri a fumetti e di libri sullo sport; l’editoria religiosa o legata alla spiritualità in genere; le collane e case editrici sulla salute; la crescente visibilità in libreria del giallo, della fantascienza e del fantasy, ecc. (Tabella 3). Comunque – come è facile capire – tali da non modificare nel suo insieme lo scenario complessivo. Se non fosse appunto per il fenomeno dei libri allegati ai quotidiani che da soli avrebbero generato nel 2002 un giro d’affari di circa 220 milioni di euro (un valore certamente destinato a essere superato nel 2003).

Il comparto della varia in libreria, GDO e edicola è cresciuto a valore dello 0,6%; e nella sostanza in libreria (-1-1,4%) perché GDO ed edicola hanno fatto segnare un andamento negativo.

La percezione per molti editori è quella di avere perso nel canale libreria e nella grande distribuzione complessivamente un 2-3% a quantità, in parte recuperando il delta negativo con i ritocchi avvenuti nell’adeguamento all’euro e in parte per i nuovi equilibri nel mix di prodotti distribuiti (meno pocket, più copie hardcover vendute in libreria, club del libro, Internet).

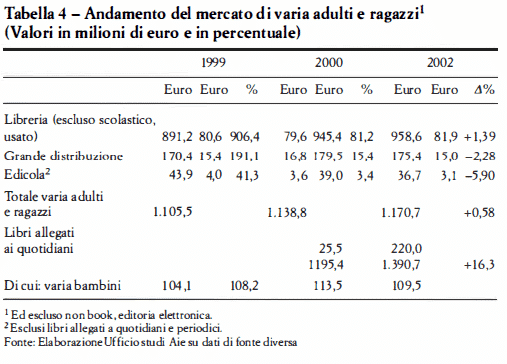

Tra l’altro i titoli allegati ai quotidiani hanno non solo drenato copie (soprattutto di pocket) dalla libreria, GDO, e pressoché da tutti i canali di vendita, ma hanno probabilmente costituito uno stock di letture possibili per il 2003 disponibili nella biblioteca domestica, dato che in media ogni acquirente avrebbe acquistato 6-7 titoli nel corso dell’anno. E che ancora una volta aiuta a comprendere questo difficile 2003 (Tabella 4).

I contenuti editoriali on line

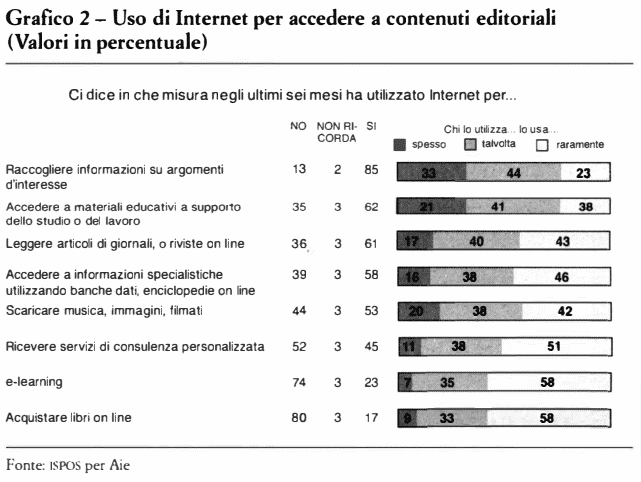

L’altro fenomeno nuovo è rappresentato dal fatto che iniziano a intravedersi i primi timidi segnali di un interesse degli italiani per accedere a contenuti editoriali on line.

L’Ufficio studi dell’Aie ha deciso di creare nel 2002 un Osservatorio stabile dell’evoluzione dell’editoria digitale in Italia. Obiettivo principale è focalizzare l’attenzione sull’accesso a contenuti editoriali all’interno della scuola, della famiglia o a livello individuale, tramite Internet e le nuove tecnologie.

Tra i risultati emersi dall’indagine e che appaiono di maggiore interesse, si evidenziano alcuni dati relativi alla dimensione dell’utilizzo di strumenti «tecnologicamente avanzati» per l’accesso ai contenuti informativi.

Relativamente a Internet, la ricerca ne ha rilevato un utilizzo tutt’altro che marginale tra gli users per l’accesso ai contenuti editoriali: tre utilizzatori di Internet su cinque affermano di aver usato la rete negli ultimi sei mesi per trarne materiali educativi a supporto dello studio e del lavoro o per leggere i quotidiani on line. Si tratta, per ora, in molti casi di un accesso ancora prevalentemente saltuario, occasionale, anche se, tra coloro che raccolgono informazioni dalla rete su argomenti di vario genere, ben il 33% dichiara di farlo con una certa regolarità.

E ancora: il 62% dichiara di aver utilizzato Internet negli ultimi sei mesi per accedere a materiali educativi a supporto dello studio o della professione. Di questo 62% c’è un 21% che afferma di averlo fatto «spesso» negli ultimi sei mesi. Sono naturalmente valori ancora bassi, ma sembrano indicare una linea di tendenza in direzione di un’abitudine a un accesso a contenuti editoriali tramite Internet. Certamente resta aperta tutta la problematicità relativa alla remunerazione del fornitore dei contenuti, alle modalità di pagamento (Grafico 2).

Le biblioteche di pubblica lettura

Secondo una recente indagine Aib-Istat sono 6 330 le biblioteche pubbliche aperte al pubblico: il 33,8% localizzate nelle regioni del NordOvest, il 23,4% in quelle del Nord-Est (a conferma, se ce ne fosse bisogno, della stretta relazione esistente tra sviluppo di un sistema bibliotecario di pubblica lettura e mercato editoriale e della lettura); mentre solo il 13,4% le troviamo localizzate nelle regioni centrali e un altro 29,4% nel Sud e Isole. Dunque un rapporto popolazione residente/biblioteca di circa 8 700 persone (di età superiore a 5 anni) per biblioteca.

La distribuzione delle biblioteche per patrimonio posseduto indica come il 50,9% abbia un patrimonio compreso tra 2 e lOmila opere. Ma vi è un altro 20,7% che ha un patrimonio addirittura inferiore (e forse a esso dovremmo aggiungere quel 3,2%, che «non indica»).

Sono appena 1 460 le biblioteche di pubblica lettura (il 23%) che dichiarano di possedere un patrimonio bibliografico compreso tra 10 e 100mila opere.

Queste caratteristiche del tessuto bibliotecario italiano di pubblica lettura – oltre a spiegare alcune dinamiche presenti all’interno del perimetro del mercato della lettura – toccano direttamente il «peso» che la biblioteca ha oggi sul mercato librario complessivo.

I pochi dati disponibili sugli acquisti delle biblioteche, e sul loro ruolo nel generare flussi finanziari all’interno del mercato del libro, portano a stimare che le biblioteche italiane – di pubblica lettura, universitarie, ecc. – hanno acquistato nel 2002 libri per un valore a prezzo di copertina stimabile tra 57,3 e 61,9 milioni di euro. Il valore rappresenta appena I’ 1,7 % del mercato editoriale complessivo. Se più correttamente riferiamo questo flusso finanziario al solo segmento dell’editoria di varia adulti e ragazzi il peso del «cliente biblioteca» contribuisce a generare oggi non più del 5% del mercato italiano del libro.

Certamente la filiera del libro nel suo complesso non ha potuto contare in questi anni in alcun modo sullo sviluppo di un efficiente sistema di biblioteche, per cercare almeno di ridurre le distanze che ci separano da altri paesi europei.

II vero problema nel nostro paese non è quello di aprire librerie ma di far leggere la gente. «Se esiste un mercato, e cioè una domanda di libri e di lettura, si può dare una risposta in termini di strutture commerciali: ed è il nostro compito», ha sostenuto di recente in una intervista Giuseppe Antonini. «Aprire biblioteche dove le librerie non ci sono perché non potrebbero sopravvivere; avviare una seria politica di sviluppo delle biblioteche scolastiche o di decentramento bibliotecario nei quartieri delle grandi metropoli; promuovere la lettura come piacere nella scuola: sono queste le iniziative pubbliche di cui ha bisogno il settore. Invece, tranne alcune zone fortunate, non c’è in Italia un sistema di biblioteche di pubblica lettura. Mancando questa capacità di creare domanda sul territorio, manca l’elemento base per sviluppare un diffuso circuito librario».

Mandamento nel primo semestre 2003

La libreria di varia (catene, grandi librerie indipendenti, Gss, piccole librerie) ha fatto registrare nel primo semestre dell’anno un incremento a quantità stimabile tra il 4-0,4% e lo 0,5%; l’incremento a valore si può stimare tra un 4-1% e un 1,2%. Questi valori sono il risultato di due distinti andamenti nel periodo: calo nelle vendite nella prima parte dell’anno (grosso modo fino ad aprile), una ripresa nel periodo maggio-giugno proseguita poi anche nel mese di luglio.

E probabile che per effetto di alcuni bestseller – dai Cento colpi di spazzola a Harry Potter – la situazione debba configurarsi a fine 2003 in maniera più positiva. Ma indicando, e ricordando, anche l’importanza che le scelte editoriali possono avere (o non avere) nel determinare il successo/insuccesso del mercato.

In edicola, esclusi i libri in vendita abbinati a quotidiani e periodici, si registra un’ulteriore flessione a copie e a valore del 2,5-3%. Nel primo semestre dell’anno le stime relative alle vendite di libri allegati a quotidiani e periodici si stimano nell’ordine di 18-18,5 milioni di copie con una flessione del 18-20% rispetto al corrispondente periodo dell’anno precedente: ma non sono comprese però le nuove collane di libri d’arte de «Il Sole-24 Ore», «Corriere della Sera», e soprattutto l’enciclopedia UTET-«la Repubblica» (a 12,90 euro) che porteranno il valore di questo canale a fine 2003 su valori decisamente superiori a quelli del 2002.

Sostanzialmente stabile la GDO (tra 4-0,2% e 0,5%) sia in termini di copie sia in valore.

Le vendite di libri tramite Internet da siti di vendita italiani si stima siano cresciute del 63-65% rispetto al primo semestre 2002 (ma il canale pesa meno dell’1 % sul totale del mercato).

In calo a quantità (-5%), ma sostanzialmente allineate a valori del primo semestre dell’anno precedente, le vendite di libri nei bookshop museali; anche qui in assenza di eventi espositivi trainanti e capaci di calamitare l’attenzione del grande pubblico.

Le vendite per corrispondenza e le vendite tramite club, dopo una flessione nel primo trimestre per un calo nel numero di soci attivi da parte del principale operatore del canale, hanno fatto registrare un recupero ponendosi quasi sugli stessi valori del corrispondente periodo del 2002.