Quello delle tecnologie digitali è uno scenario ormai sempre più caratterizzato dal “tutto è possibile”: dopo la fase di euforia culminata nella disillusione provocata dal crollo della bolla Internet, i player dell’ICT si stanno muovendo verso un più razionale utilizzo delle tecnologie. Continuano anche a moltiplicarsi le sinergie tra il settore dell’information technology e quello della telefonia. Intanto il 2003 ha fatto registrare un rinnovato interesse per il digitale da parte degli utenti finali; e non solo in termini di utilizzo di Internet come strumento formativo e informativo o di propensione all’acquisto di contenuti e servizi on line, ma anche in termini di contributo attivo alla generazione dei contenuti distribuiti in rete. Che il prossimo passo della convergenza digitale sia quello tra content provider e utenti finali?

1. Lo scenario tecnologico

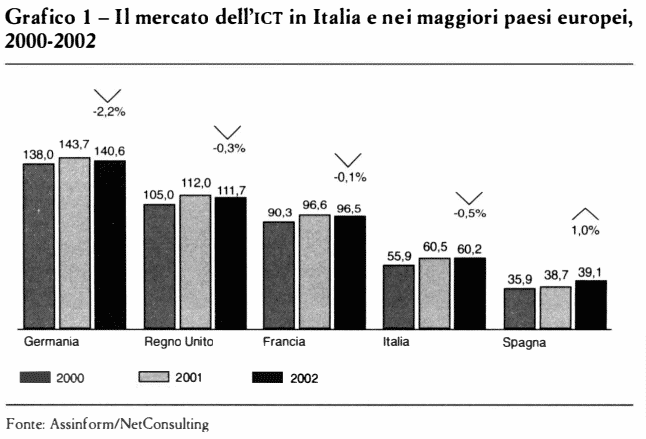

IL MERCATO ICT IN ITALIA. 112002 non è stato un anno positivo per il mercato italiano dell’lCT che ha subito, secondo i dati Assinform/NetConsulting, un decremento dello 0,5% rispetto ai due anni precedenti: il peggiore fra quelli registrati nei principali paesi europei, dopo quello della Germania (Grafico 1).

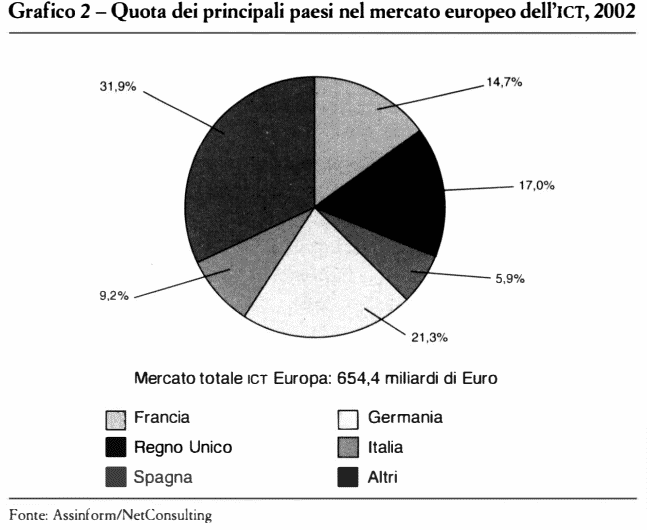

La quota del mercato europeo dell’lCT detenuta dall’Italia (9,2%) risulta poi notevolmente sottodimensionata rispetto agli altri paesi europei (Grafico 2).

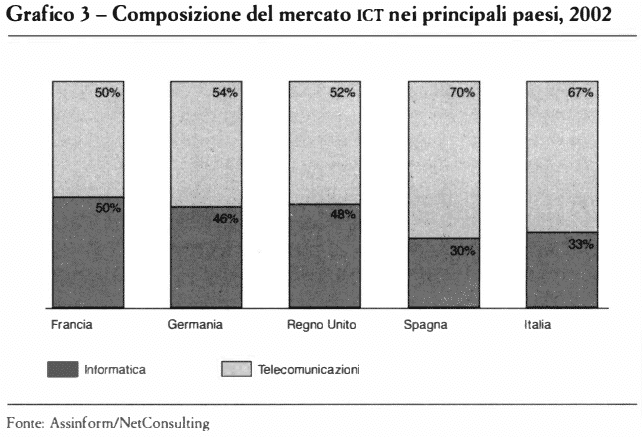

Anche l’esame di altri dati, come l’incidenza della spesa ICT sul PIL o la spesa ICT per abitante, relega l’Italia agli ultimi posti in Europa. L’analisi delle singole componenti del mercato rivela però un andamento diversificato: se è vero, infatti, che l’informatica ha registrato un forte rallentamento della crescita, le telecomunicazioni sono cresciute, anche se solo dello 0,4%. Proprio la tenuta del comparto delle telecomunicazioni ha consentito di limitare le conseguenze negative del forte rallentamento del mercato ICT. Ciò è dovuto al fatto che la quota di mercato detenuta dalle telecomunicazioni in Italia è notoriamente più elevata rispetto a quella degli altri paesi europei (Grafico 3).

La telefonia mobile, che pure mostra i primi segni di rallentamento dovuti alla progressiva saturazione e alla limitata disponibilità di prodotti e servizi innovativi, rappresenta tuttavia il principale driver per la crescita del mercato ICT italiano. In particolare, due fattori come la ridotta competizione sui prezzi dei servizi di rete fissa e l’incremento dei servizi di rete mobile hanno fatto sì che anche la componente dei servizi sia complessivamente cresciuta, anche se a tassi inferiori rispetto agli anni precedenti. I dati (Assinform/NetConsulting) relativi al primo semestre del 2003, confrontati con quelli analoghi del 2001 e del 2002, rilevano invece un incremento complessivo dello 0,6%. E sempre molto evidente il divario tra le due principali componenti del mercato: mentre le telecomunicazioni registrano infatti un incremento del 3,2%, il mercato ICT decresce del 4,4%. Quest’ultimo dato è particolarmente significativo se confrontato con l’incremento dello 0,5% registrato nel semestre precedente. Il mercato italiano dell’lCT è dunque caratterizzato da una forbice rilevante tra i due comparti essenziali, forbice che rappresenta un ostacolo per lo sviluppo del mercato ICT nel suo complesso, ma anche per la diffusione dell’innovazione nel paese.

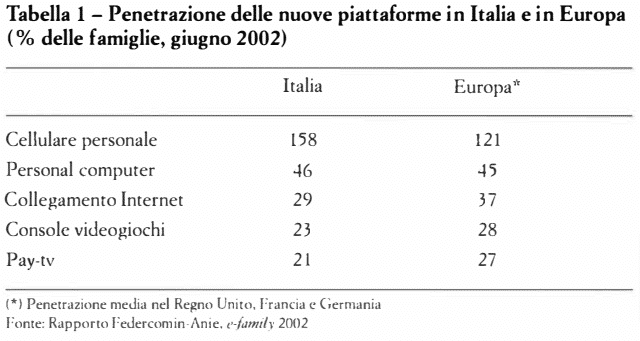

LE E-FAMILY. Una famiglia italiana sempre più multimediale: è il quadro che emerge dalla ricerca Federcomin-Anie L’Italia dell’e-family, presentata a gennaio 2003, che ha evidenziato l’elevato ritmo di adozione delle piattaforme tecnologiche nelle case degli italiani. Secondo la ricerca, le famiglie italiane hanno speso nel 2002 17,3 miliardi di euro, con una media di 1 000 euro annui per famiglia, per l’acquisto e l’utilizzo di prodotti e servizi per le nuove piattaforme tecnologiche in casa. Il cellulare, che assorbe da solo il 56% della spesa annuale, è presente nell’83% delle famiglie, il pc nel 46%, Internet nel 29%, le console di videogame nel 23%, 1 a pay-tv nel 21 % e i 1 DVD nel 15%.

Questi dati posizionano l’Italia al primo posto in Europa nell’utilizzo di telefonia mobile, davanti alla Francia e pari alia Germania per la penetrazione del pc. Per quanto riguarda la diffusione di Internet, invece, la famiglia italiana supera la Francia, ma la media, che fino al 2001 era vicina a quella europea, si distacca maggiormente rispetto a quelle di Germania e Regno Unito. Il consumo delle tecnologie rivela comunque una diffusione uniforme sul territorio nazionale, ed evidenzia il superamento dei ritardi tradizionalmente imputabili alla geografia italiana e, soprattutto, il definitivo allineamento delle famiglie italiane alla medie europee (Tabella 1).

2. Politiche e progetti istituzionali

Lo sviluppo e la diffusione delle nuove tecnologie sono sostenuti anche dalle istituzioni competenti italiane ed europee, che vogliono contrastare il predominio dei player statunitensi.

In Italia è stata approvata una manovra di finanza pubblica che contiene specifiche disposizioni in materia di innovazione tecnologica volte a incentivare e sostenere il processo di modernizzazione della pubblica amministrazione e del paese. Gli obiettivi posti dal progetto eEurope 2005 richiedono infatti uno stretto coordinamento delle diverse politiche nazionali in tema di Società dell’informazione.

L’Unione Europea inoltre a sua volta coordina e promuove specifici progetti di finanziamento mirati ad accelerare la diffusione delle nuove tecnologie, in modo omogeneo in tutti i paesi membri.

LA FINANZIARIA 2003. Le disposizioni in materia di innovazione tecnologica previste all’interno della Legge Finanziaria entrata in vigore dal 1° gennaio 2003 (Legge n. 289 del 27 dicembre 2002) avevano come obiettivo quello di favorire il processo di modernizzazione della pubblica amministrazione e del paese. Sono state infatti istituite misure per finanziare progetti di innovazione tecnologica e ottimizzare l’efficacia e l’efficienza dei servizi offerti dalle pubbliche amministrazioni, favorendo così l’utilizzo delle tecnologie informatiche e telematiche e incentivando l’utilizzo di queste tecnologie da parte dei cittadini, a cominciare dalla diffusione della carta di identità elettronica e della carta nazionale dei servizi.

Un’importante novità di questa legge è costituita dalla determinazione dei criteri e delle procedure di accreditamento dei corsi universitari a distanza e delle istituzioni universitarie abilitate a rilasciare titoli accademici. La legge specifica di quali risorse organizzative e gestionali devono essere dotate le istituzioni universitarie per poter rilasciare titoli accademici, precisando i requisiti richiesti in termini di:

– architettura di sistema, integrazione coerente e didatticamente valida dei servizi di supporto alla didattica distribuita, risorse di apprendimento per ciascun corso;

– contesti di interazione per la somministrazione e la gestione del flusso dei contenuti di apprendimento, anche attraverso servizi di teletutoring;

– procedure di accertamento delle conoscenze in funzione della certificazione delle competenze acquisite;

– ricerca e sviluppo di architetture innovative di sistemi e-learning in grado di supportare il flusso di dati multimediali relativi alla gamma di prodotti di apprendimento offerti.

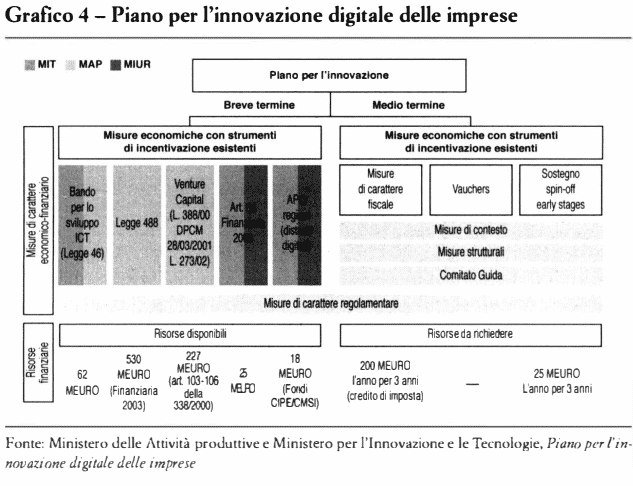

La legge ha inoltre istituito un fondo speciale denominato Pc ai giovani, diretto a incentivare l’acquisizione e l’utilizzo degli strumenti informatici e digitali tra i giovani che hanno compiuto sedici anni nel 2003. Altra novità è il contributo per l’acquisto o il noleggio di ricevitori per la televisione digitale terrestre e per l’accesso a larga banda a Internet secondo diverse modalità. Alle persone fisiche, ai pubblici esercizi e agli alberghi che acquistano o noleggiano un apparato idoneo a consentire la ricezione dei segnali televisivi in tecnica digitale terrestre (T-DBV) e la conseguente interattività, è infatti riconosciuto un contributo statale pari a 150 euro. Un altro contributo statale pari a 75 euro è poi concesso alle persone fisiche o giuridiche che acquistano o noleggiano o detengono in comodato un apparato di utente per la trasmissione o la ricezione a larga banda dei dati via Internet. Il contributo è corrisposto mediante uno sconto corrispondente, praticato sull’ammontare previsto nei contratti di abbonamento al servizio di accesso a larga banda ad Internet, stipulati dopo il 1 dicembre 2002. Nel caso dell’acquisto, il contributo è riconosciuto immediatamente sulle prime bollette di pagamento e fino alla concorrenza dello sconto. Nel caso del noleggio o della detenzione in comodato, il cui contratto deve avere durata annuale, il contributo è riconosciuto ripartendo lo sconto sulle bollette del primo anno (Grafico 4).

L’OSSERVATORIO SULLA BANDA LARGA. Il programma eEurope 2005 considera la diffusione dell’accesso a banda larga un fattore chiave per la competitività delle aziende europee, di conseguenza il Ministro delle Co-municazioni e il Ministro per l’innovazione e le Tecnologie hanno pro-mosso l’Osservatorio Banda Larga che attiverà il monitoraggio triennale della disponibilità di infrastrutture e servizi a banda larga nelle varie zone del paese, dei processi di adozione e dei modelli di sviluppo locali. A oggi l’Osservatorio Banda Larga ha completato la mappa della domanda di connettività a servizi a banda larga nelle famiglie italiane. Attraverso un’indagine campionaria realizzata su circa 10 000 famiglie è stato possibile stimare la diffusione delle tecnologie ICT e la propensione all’utilizzo dei servizi a banda larga per l’insieme delle 22,2 milioni di famiglie italiane. Dall’indagine emerge che tra le famiglie che già utilizzano la connessione ADSL il tempo speso on line è tre volte maggiore rispetto a quello utilizzato per connessioni via modem e che il numero dei servizi usati è più ampio. L’Osservatorio ha identificato 4 tipologie di famiglie:

1. le Positive (10% del totale) che vivono nei comuni maggiori, sono giovani e con figli, hanno un reddito medio alto, istruzione superiore e sono le più disponibili nei confronti delle tecnologie e nello sperimentare servizi e prodotti innovativi;

2. le Aperte (20%) che si concentrano nel Nord-Est, hanno un profilo medio-alto;

3. le Possibiliste (40%) ancora indecise sull’atteggiamento da prendere, diffuse al Centro-Sud, in città piccole, con età più avanzata, reddito medio basso e livello di istruzione inferiore. Sono attente ai costi e alla semplicità di accesso;

4. le Ostili (30%) che non sono assolutamente interessate all’utilizzo delle tecnologie.

L’indagine verrà ripetuta annualmente (2003 e 2004) e consentirà di monitorare sia la diffusione dei servizi a banda larga presso le famiglie sia la percezione e l’evoluzione delle aspettative delle famiglie italiane nei confronti dell’innovazione tecnologica veicolata dalle tecnologie a banda larga.

I PROGRAMMI DI FINANZIAMENTO DELL’UNIONE EUROPEA: E-LEARNING. Il programma e-Learning è stato istituito con l’obiettivo di promuovere e facilitare l’uso efficace delle tecnologie dell’informazione e delle comunicazioni nei sistemi europei di istruzione e formazione, come contributo a un’istruzione di qualità e come elemento essenziale per adeguare tali sistemi alle esigenze della società della conoscenza e del modello europeo di coesione sociale. Il programma sarà attuato dal 2004 al 2006 con i seguenti obiettivi specifici:

– esplorare e promuovere nuovi mezzi per usare l’e-learning, per rafforzare la coesione sociale e lo sviluppo personale, incoraggiare il dialogo interculturale e lottare contro il divario digitale;

– promuovere e sviluppare l’uso dell’e-Learning come fattore che consente l’attuazione del paradigma dell’apprendimento permanente in Europa;

– sfruttare il potenziale dell’e-learning per migliorare la dimensione europea dell’istruzione;

– facilitare una cooperazione più strutturata nel campo dell’e-learning tra i diversi programmi e strumenti comunitari da un lato, e le iniziative degli stati membri dall’altro;

– fornire meccanismi per incoraggiare il miglioramento qualitativo dei prodotti e dei servizi, per promuoverne l’effettiva divulgazione e per favorire lo scambio delle buone prassi.

Il programma individua quattro principali aree di intervento per il perseguimento degli obiettivi stabiliti:

1. lotta contro il divario digitale, in termini di valorizzazione del contributo delle telecomunicazioni in materia di apprendimento, in particolare per coloro che a causa della loro ubicazione geografica, della loro situazione sociale o di esigenze particolari non possono accedere all’istruzione e alla formazione tradizionali;

2. istituzione di campus virtuali europei finalizzati all’integrazione della dimensione virtuale nell’istruzione superiore e, in particolare, allo sviluppo di nuovi modelli organizzativi per le università virtuali europee (campus virtuale) e per i programmi europei di scambio e collaborazione (mobilità virtuale). A partire dalle strutture europee di cooperazione già esistenti, il programma tenterà di trasferire le innovazioni’ dell’e-learning ai loro strumenti operativi (sistema europeo di trasferimento di crediti accademici, master europei, garanzia della qualità, mobilità);

3. gemellaggio elettronico delle scuole europee volto a potenziare e a sviluppare il collegamento tra le scuole in modo da consentire a ogni scuola di creare partnership pedagogiche con una scuola in un altro paese europeo, promuovendo l’apprendimento delle lingue e il dialogo interculturale e facendo conoscere il modello europeo di società multilingue e multiculturale;

4. azioni trasversali dirette a promuovere l’e-learning in Europa divulgando e promuovendo, da un lato, le buone prassi e i prodotti derivanti dai progetti e dai programmi finanziati a livello europeo o dagli stati membri e, dall’altro, la cooperazione tra i diversi soggetti interessati, in particolare stimolando le partnership pubblico-privato.

La dotazione finanziaria predisposta per l’attuazione del programma è di 36 milioni di euro che saranno distribuiti tra le diverse aree di interventi in misura variabile: circa il 25% per la lotta contro il divario digitale, circa il 30% per l’istituzione dei campus virtuali europei, circa il 25% per il gemellaggio elettronico delle scuole europee, circa il 10% per le azioni trasversali e il monitoraggio, infine il restante 10% per l’assistenza tecnica e amministrativa.

ECONTENT. La Commissione Europea ha concretamente sostenuto negli ultimi anni la produzione di contenuti di qualità per lo sviluppo della Società dell’informazione attraverso il programma eContent, specificamente dedicato all’industria dei contenuti. Il programma, operativo dal marzo 2001, ha una durata di quattro anni, con una dotazione finanziaria di 100 milioni di euro. Sono concessi finanziamenti a progetti presentati da imprese ed enti pubblici e privati europei che rispondano a uno dei tre obiettivi enunciati:

1. migliorare l’accesso alle informazioni del settore pubblico e svilupparne l’utilizzazione;

2. incrementare la produzione dei contenuti in un contesto multilinguistico e multiculturale;

3. aumentare il dinamismo del mercato dei contenuti digitali.

A ciascuno degli obiettivi corrisponde una diversa linea d’azione. La prima deriva dalla necessità di facilitare l’accesso alle informazioni pubbliche da parte dei cittadini europei e la possibilità che tali informazioni siano utilizzate da imprese private per sviluppare servizi e prodotti a valore aggiunto. Il programma finanzia progetti sperimentali in questo ambito, che possano anche avere il valore di esperienze pilota imitabili. Viene richiesta pertanto una capacità progettuale da parte di imprese ed enti pubblici che insieme sono invitati a proporre modelli di produzione e distribuzione di contenuti di fonte pubblica nei più diversi campi: dal patrimonio culturale (molto importante per l’Italia: sono possibili progetti di collaborazione con musei, istituzioni culturali, ecc.) alla sanità o l’istruzione, ma anche «nell’ambito di interessi più commerciali, quali l’informazione geografica, gli affari, l’ambiente o il turismo». I progetti devono ovviamente riguardare l’applicazione di nuove tecnologie: il programma è dedicato interamente ai contenuti digitali; ciò è particolarmente evidente nella seconda tipologia di progetti ammessi all’interno della prima linea d’azione, che riguarda le «raccolte di dati digitali a livello europeo»: si tratta di iniziative volte alla creazione di set di informazioni pubbliche rilevanti per un numero elevato di stati membri (tendenzialmente tutti).

La seconda linea d’azione riguarda la produzione di contenuti multilingue e multiculturali. La prima categoria di progetti richiesti prevede lo sviluppo di alleanze internazionali e strategie aziendali volte alla creazione, produzione e distribuzione di contenuti digitali multilingue, in particolare su piattaforme on line. Si fa esplicito riferimento a iniziative di «operatori commerciali» e «industriali», inclusa l’editoria. Un’ulteriore categoria di progetti ammessa riguarda gli aspetti più tecnologici del problema, sostenendo il «consolidamento dell’infrastruttura linguistica». Anche in questo caso, tuttavia, gli aspetti attinenti alla produzione dei contenuti sono generalmente prevalenti rispetto a quelli strettamente tecnologici, pur nell’ambito di applicazioni originali di nuovi strumenti per la gestione delle informazioni.

La terza linea è infine dedicata ad azioni indirette di sostegno del mercato. Ne sono previste di tre tipi: iniziative che facilitino (ad esempio attraverso servizi d’informazione, consulenza, formazione, ecc.) l’accesso al mercato dei capitali delle aziende produttrici di contenuti; studi socioeconomici e ricerche di mercato e produzione di statistiche sul settore; iniziative nell’ambito del diritto d’autore. Quest’ultima tipologia è particolarmente innovativa nell’ambito delle politiche europee di intervento sui mercati: sono finanziabili in particolare progetti di sviluppo di centri europei per la gestione dei diritti d’autore in ambito multimediale e misure specifiche di sostegno a favore dei paesi candidati all’ingresso nell’Unione Europea.

CULTURA 2000. Cultura 2000 è il programma istituito a sostegno delle traduzioni, delle coedizioni e della mobilità del personale in Europa. Il programma ha complessivamente una dotazione finanziaria per il periodo 2000-2004 di 167 milioni di euro. E in via di definizione il programma negli stessi termini per gli anni 2005 e 2006. Grazie a questo programma è possibile ottenere finanziamenti che coprono interamente le spese di traduzione di opere scritte originariamente in altre lingue europee e inedite in Italia e viceversa. Le coedizioni europee possono invece riguardare l’edizione di libri e/o prodotti multimediali che «valorizzino le grandi correnti letterarie europee o dedicate alla storia culturale comparata dei popoli europei». Per quanto riguarda poi i progetti di formazione o di mobilità del personale, il programma rappresenta per gli editori l’occasione per organizzare scambi di stage professionali con colleghi stranieri.

3. Accesso ai contenuti via Internet

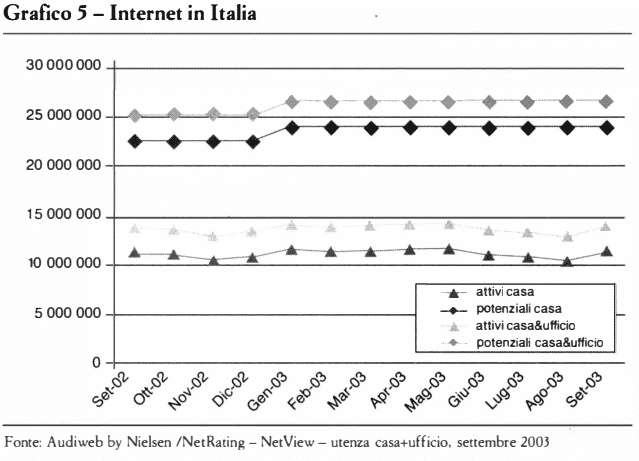

L’utilizzo del computer e Internet nel nostro paese è in crescita costante, nonostante gli investimenti fatti negli ultimi anni non siano stati sufficienti – questo è quanto emerge dall’ultimo Rapporto sull’innovazione presentato a fine ottobre dal ministro Stanca – per allineare compietamente l’Italia agli standard europei (Grafico 5).

Le utenze domestiche interessano il 33,5% delle famiglie, quattro punti al di sotto, tuttavia, della media europea, sebbene sia stata considerevolmente ridotta la percentuale di popolazione interamente esclusa dal mondo delle tecnologie, qualunque esse siano (si passa dal 14% del 2000 al 4% del 2003). La crescita dell’utenza Internet sembrerebbe quindi legata più al fabbisogno informativo delle famiglie, che a una politica di sviluppo del mercato del lavoro anche se le recenti azioni di «alfabetizzazione informatica» sul posto di lavoro messe in atto dal Ministero hanno cominciato a dare frutti e la percentuale di lavoratori “refrattari” all’uso di Internet è calata dal 23,7% del 2000 al 21,2 del 2003. Sul posto di lavoro Internet è utilizzata per:

– cercare informazioni (72,7%);

– e-mail (62,8%);

– effettuare transazioni commerciali (6%).

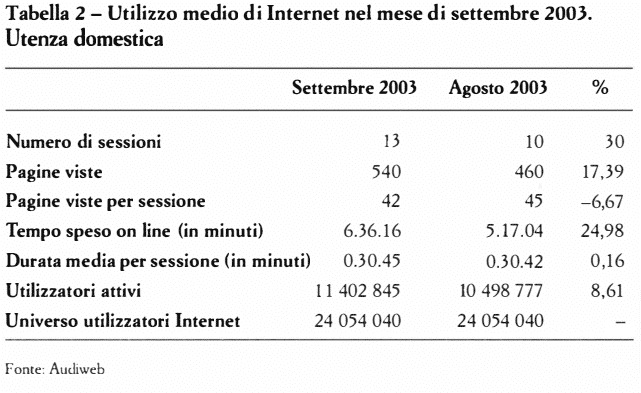

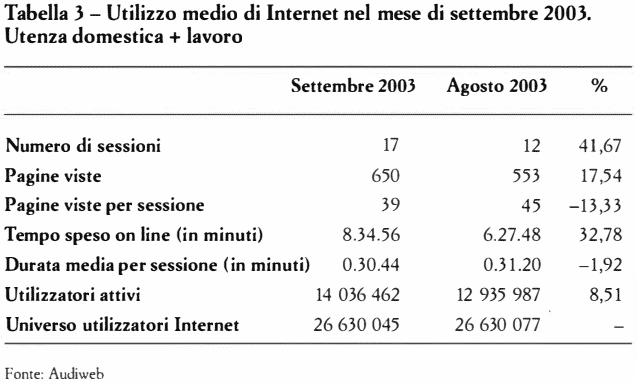

Il posto di lavoro non è più comunque il luogo privilegiato dagli utenti italiani e infatti solo il 9,3 % degli occupati si connette esclusivamente dal posto di lavoro, mentre il 16,3% lo fa sia da casa sia dal lavoro e ben il 19,7% esclusivamente da casa. Questo dato riflette la crescita della penetrazione del computer e di Internet nelle famiglie, visto che fino al 2000 era invece proprio il luogo di lavoro il posto deputato all’utilizzo della rete. Di pari passo crescono le connessioni domestiche a banda larga, un altro motivo per cui gli italiani hanno cominciato a connettersi di più da casa: infatti si legge, sempre nel citato Rapporto sull’innovazione che sebbene «in Italia il tasso di incidenza degli utenti a banda larga sul totale degli utenti Internet sia ancora dei più bassi» (20% contro il 28% della media europea), il numero delle connessioni ADSL e fibra ottica è cresciuto di oltre il 60% nell’ultimo anno, raggiungendo la dignitosa cifra di 1 milione e 700mila a metà del 2003 (Tabella 2 e Tabella 3).

Nel 2003 è continuato il trend, già cominciato nel 2002, più a livello di discussione teorica che di effettive iniziative di business, della distribuzione di contenuti a pagamento attraverso Internet. Come già evidenziato nelle precedenti puntate del Diario multimediale, è definitivamente tramontata l’era di Internet gratis tanto che persino siti di culto come Napster non sono stati solo chiusi, ma riconvertiti in portali di e-commerce musicale dove l’utente può scaricare mp3 con la formula dei micropagamenti. E tutta l’industria discografica si sta muovendo velocemente in questa direzione, incontrando – molto spesso – l’ostilità degli utenti. Tuttavia se pensiamo che una delle attività più diffuse sulla rete, per quanto illegale, come il download di mp3, ma anche di DVX (il formato di file in cui si trovano i film) si sta lentamente trasformando in un legale acquisto di contenuti, con modelli e modalità differenti, a forza di azioni legali e di acculturazione dell’utente, possiamo presupporre che con il tempo diventerà una abitudine per tutti i navigatori pagare qualcosa per accedere a contenuti sul web. D’altro canto la pay-tv non sembra aver incontrato le medesime resistenze e quasi tutti gli italiani (sic) sono disposti ad aprire il portafoglio per vedere in diretta i propri idoli tirare quattro calci a un pallone. Il principio è esattamente lo stesso.

A conferma di quanto finora evidenziato riportiamo alcuni dati pubblicati dalla Online Publishers Association del settembre 2003: il contesto è quello statunitense ma possiamo a ragion veduta ipotizzare che la medesima dinamica si trasferisca anche da noi, in tempi relativamente brevi, come solitamente accade per tutti i trend in cui gli USA sono pionieri. La spesa per contenuti digitali è cresciuta nel primo semestre del 2003 del 23% rispetto allo stesso periodo dell’anno precedente: una crescita significativa se comparata agli sconfortanti dati economici generali. Niente a che vedere tuttavia con l’impressionante tasso di crescita fatto registrare nel 2002 (allora si era parlato di un 4-131 %), ma il dato è sicuramente anche indicativo di un mercato che sta raggiungendo la maturità e che dunque necessita di nuovi sforzi da parte dei content provider nell’ideazione di servizi e contenuti sempre più innovativi e centrati sul target di riferimento. A livello di numero di utenti, negli Sati Uniti sono oltre 16 milioni quelli che hanno pagato per l’accesso a contenuti on line, pari a circa 1 ’ 11 % dell’intera popolazione di utenti Internet; a livello di fatturato, invece, la vendita di contenuti digitali ha creato un giro di affari di 748 milioni di dollari, sempre nel primo semestre dell’anno, con un incremento del 10% sul 2002.

Vediamo ora qualche dato in relazione ai modelli di business adottati: 88,5% del fatturato è derivato da abbonamenti (di cui 46,4% annuali, 44,6% mensili e 9,0% di altro tipo); l’ll,5% del fatturato è invece generato da pagamenti singoli (di cui l’8% è costituito da micropagamenti – inferiori cioè ai 5 dollari -, il 71,2% da acquisti tra i 5 e i 50 dollari e il 20,8% da pagamenti superiori ai 50 dollari). Da notare che la quota detenuta dai micropagamenti, benché ancora modesta, è cresciuta in modo sensibilmente maggiore rispetto a tutti gli altri modelli di pagamento.

Le rilevazioni a proposito del profilo socio-demografico degli acquirenti di contenuti digitali confermano alcune tendenze comuni anche al nostro paese:

– il 49,7% ha un’età compresa tra i 25 e i 44 anni;

– il 24,8% ha un reddito superiore ai 100 000 dollari annui (questo dato indica, più che una barriera nell’accesso ai contenuti a pagamento, una condizione di early adopter);

– il 43,5% è single o una coppia senza figli;

– il 59% ha una connessione a Internet a banda larga.

Questo ultimo dato in particolare è molto interessante: infatti l’aumento della diffusione di contenuti digitali a pagamento è strettamente legata alla penetrazione delle tecnologie a banda larga nelle famiglie americane. E dunque lecito aspettarsi anche in Italia, che con il diffondersi delle connessioni veloci, un sempre maggiore numero di utenti sarà in grado di fruire di contenuti e servizi a pagamento sul web, sempre che contemporaneamente si diffonda la cultura per cui, anche se sul web, contenuti e servizi hanno un valore economico. Comunque sia, dei 600 milioni di utenti Internet la grande maggioranza è concentrata nei paesi occidentali e una enorme fetta della popolazione mondiale è ancora completamente esclusa dalla penetrazione tecnologica: tanto per fare un esempio, se nel Regno Unito l’indice di penetrazione di Internet è del 50%, in Bangladesh la percentuale raggiunge a mala pena lo 0,1 %.

4. Innovazione tecnologica nei diversi segmenti di mercato

Con il passare degli anni l’evoluzione nell’utilizzo di Internet e l’applicazione delle nuove tecnologie digitali da parte del mondo editoriale si sono molto diversificate a seconda dei vari segmenti di mercato. In alcuni ambiti, come l’editoria di varia, l’innovazione in ambito tecnologico si limita per lo più all’utilizzo delle librerie on line come nuovo canale distributivo dei prodotti fisici e alla realizzazione di siti Internet, finalizzati quasi sempre ad attività di marketing dei prodotti e in alcuni casi utilizzati come strumenti di fidelizzazione dei clienti, ad esempio attraverso la creazione di comunità di lettori interessati a un particolare genere letterario o appassionati di un autore. In Italia uno dei migliori siti di questo tipo è Le inchieste diMaigret (www.leinchiestedimaigret.it), che Adelphi ha realizzato in occasione del centenario della nascita di Georges Simenon, dove gli appassionati trovano informazioni dettagliate sulla vita e sulle opere dello scrittore belga.

Anche l’innovazione nel processo di produzione è stata abbastanza ridotta, a esclusione della diffusione della stampa digitale, nei casi di basse tirature o di ristampe, che ha avuto una notevole influenza nel permettere la riduzione dei costi di magazzino e dei rischi di invenduto e, di conseguenza, una più efficace gestione dei titoli in catalogo.

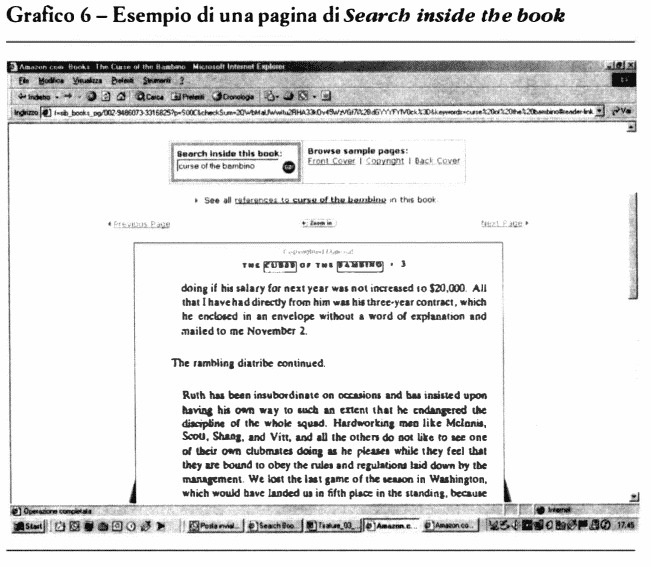

Un’iniziativa innovativa per quanto riguarda le librerie on line, partita nel 2003 e portata avanti da Amazon (http://www.amazon.com/ exec/obidos/tg/browse/-/10197021/ref=pd_rhf_c_2/002-94860733316825), è il nuovo servizio Search inside The hook, che permette a chi naviga nel sito e ricerca un testo attraverso parole chiave, di consultare in formato PDF non stampabile, le due pagine precedenti e le due pagine successive a quella in cui è contenuta la parola cercata, prima di procedere all’acquisto (Grafico 6).

Altri segmenti di mercato invece, come quello dell’editoria universitaria e dei quotidiani, sono stati soggetti a trasformazioni molto forti, che nel corso dell’ultimo anno sono diventate particolarmente evidenti.

L’EDITORIA UNIVERSITARIA DIVENTA DIGITALE. Già negli scorsi anni l’editoria accademica ha dato segni di profondi cambiamenti; quest’anno però le trasformazioni sono state più visibili e i risultati hanno cominciato a essere significativi anche da un punto di vista economico. Le innovazioni tecnologiche di processo, l’adozione di tecnologie basate sull’XML (standard di marcatura dei contenuti) e di sistemi di content management cominciano a permettere alle aziende editoriali di ridurre i costi di produzione e gestione, creando dei prodotti cross media e di passare da un modello di business centrato sul prodotto a uno centrato sul servizio.

Il mercato dell’editoria universitaria e scientifica è già per sua natura e per il target di riferimento più orientato a avvantaggiarsi dall’adozione di tecnologie innovative. Le prime banche dati sono nate negli anni settanta e i primi giornali scientifici full text on line sono stati pubblicati all’inizio degli anni ottanta. Inoltre i lettori, spesso ricercatori scientifici, sono da tempo utilizzatori del web e per loro la rapidità nell’accesso e nello scambio di informazioni è uno degli elementi fondamentali. In molti casi gli acquirenti dei prodotti editoriali universitari non sono singoli lettori ma biblioteche universitarie o enti che non acquistano singole copie ma sottoscrivono abbonamenti annuali. Una delle richieste che emerge dal mercato, soprattutto quello degli studenti universitari, è di poter accedere a singole unità di contenuto e di personalizzare gli acquisti. Alcune delle opere pubblicate sono poi destinate a specifiche nicchie di mercato, per le quali i ricavi utilizzando le tradizionali modalità di pubblicazione sono molto ridotti e spesso inesistenti, benché l’editore continui a pubblicarle perché di prestigio o fondamentali da un punto di vista culturale.

Wolters Kluwer ha dichiarato che nella prima metà del 2002 il 32% del suo fatturato complessivo deriva da prodotti elettronici (con un aumento del 26% rispetto all’anno precedente) e che il fatturato derivante da Internet ha avuto un incremento del 50%. Anche da Reed Elsevier giungono notizie positive: nel 2002 il gruppo dichiara di aver ottenuto un aumento del fatturato più alto dai servizi elettronici che non dall’aumento dei prezzi.

Alla luce delle considerazioni finora fatte prendono quindi valore le nuove iniziative messe in campo dai principali attori di questo mercato e le sperimentazioni di nuovi modelli di business che stanno emergendo, in particolare la possibilità sempre maggiore di integrare l’offerta tradizionale con varie modalità di offerta on line, in cui sia possibile acquistare singoli articoli o capitoli, offrire diverse possibilità di abbonamento che vanno a separare completamente l’offerta on e off line in termini di politiche di prezzo, rendendole quindi complementari e permettendo agli abbonati/acquirenti delle versioni cartacee di accedere liberamente alle versioni on line.

Ci sono poi dei casi per ora considerati estremi, ma probabilmente destinati a divenire, per alcune nicchie e in un relativamente breve arco di tempo, una delle soluzioni più adottate: prevedono di eliminare completamente la carta a favore della pubblicazione on line. Precursori di questa linea di condotta sono alcuni dei grandi gruppi editoriali. Elsevier ad esempio ipotizza di passare direttamente alla versione on line per offrire l’accesso a grandi giacimenti informativi sotto forma di abbonamenti: già oggi con il servizio Science Direct (www.sciencedirect.com) può contare su un archivio digitale di più di 1 700 riviste scientifiche, tecniche e mediche e offre la possibilità di cercare in più di 59 milioni di abstract di articoli scientifici.

Altre realtà emergenti in questo settore sono gli aggregatori di contenuti di diversi editori che fungono da intermediari tecnologici e commerciali verso le biblioteche universitarie o anche, come nel caso di Questia, direttamente per gli studenti. Uno dei principali attori in questo ambito è Ebray, i cui principali investitori sono McGraw Hill, Pearson e Random House e che raccoglie più di 20 000 libri di circa 250 editori. In Italia si sta muovendo in questo senso la Casalini digitai division che sul suo sito www.casalini.it pubblica oltre 500 libri e 100 periodici di importanti case editrici italiane in vari settori disciplinari. Il servizio di consultazione del pacchetto di titoli è offerto, sotto forma di abbonamento annuale, a università, biblioteche e centri di ricerca italiani. Sul sito è inoltre pubblicato V Osservatorio sull’editoria elettronica italiana (digital.casalini.it/osservatorio), che ha lo scopo di fornire un censimento delle iniziative di editoria elettronica relativa a libri e periodici sia accademici sia commerciali.

LA SFIDA DEI QUOTIDIANI. I quotidiani hanno dovuto affrontare la concorrenza di Internet e in concomitanza il calo dei lettori, dovuto anche al ridotto interesse da parte dei giovani, maggiormente attratti dai media interattivi, rischiando così di perdere quote di mercato rilevanti. Fin dal suo esordio la rete infatti si è proposta come il mezzo più rapido e potente per trasmettere informazioni in tempo reale e il timore dei quotidiani era quello di capitolare di fronte all’emergere di servizi gratuiti di news, ruolo in realtà coperto dai principali network televisivi, come BBC News 24 o CNN. I quotidiani hanno quindi dovuto cercare nuove soluzioni che potessero contrastare i nuovi arrivati sfruttando la notorietà e l’autorevolezza delle loro testate: in molti casi la scelta è stata quella di aprire siti Internet che si affiancassero alla tradizionale edizione cartacea. Soprattutto all’inizio si trattava semplicemente della versione on line dei contenuti pubblicati off line. Col passare del tempo alcuni hanno però allargato il loro ambito di azione e hanno creato nuovi servizi a valore aggiunto che potessero creare nuove fonti di guadagno grazie alla diffusione cross-media delle informazioni giornalistiche. Quest’anno un esempio molto interessante si è avuto durante la guerra in Iraq, quando «la Repubblica», seguita poi da tutti i principali quotidiani italiani, ha iniziato a inviare ai propri lettori le news collegate alle operazioni militari tramite messaggi sms a pagamento. Si stanno sperimentando anche altre modalità di pagamento che vanno dal far pagare solo speciali servizi o contenuti ad alto valore aggiunto, lasciando la possibilità di accedere gratuitamente alle informazioni di base, alla decisione di lasciare gratuita solo la consultazione dei titoli delle notizie e far pagare tramite abbonamento quella di tutte le altre informazioni. In Europa ad esempio «E1 Pais» ha scelto quest’ultima strada mentre il «Guardian» e «la Repubblica» hanno optato per una scelta meno drastica, lasciando libero accesso a tutte le informazioni del giorno e facendo pagare invece la consultazione degli archivi: il loro obiettivo primario è quello di fidelizzare i loro lettori e di creare con loro un rapporto solido e continuativo. Nel marzo del 2002 l’Innovation International Media Consulting Group ha svolto una indagine su 429 quotidiani mondiali da cui sono emersi alcuni dati interessanti:

– non esiste una strategia univoca per tutti i quotidiani; i profitti cominciano a esserci;

– 5 siti su 6 hanno ricavi dalla pubblicità;

– quasi tutti fanno pagare solo servizi speciali, non l’accesso;

– nel corso del 2003 più della metà intendono passare a servizi a pagamento, i rimanenti entro i prossimi anni;

– far pagare non riduce il numero dei visitatori.

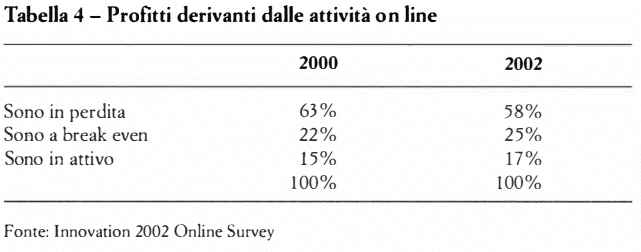

L’indagine ha anche analizzato i margini di profitto derivanti dalle attività on line, da cui emerge un lento ma continuo miglioramento della situazione (Tabella 4):

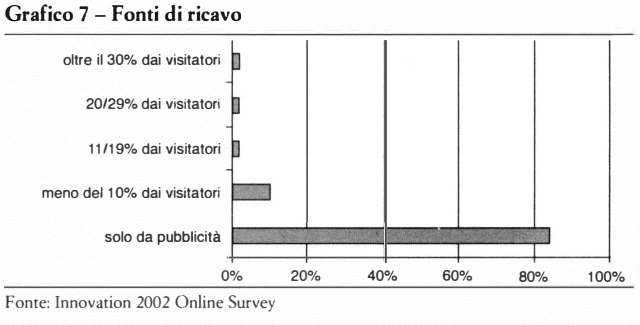

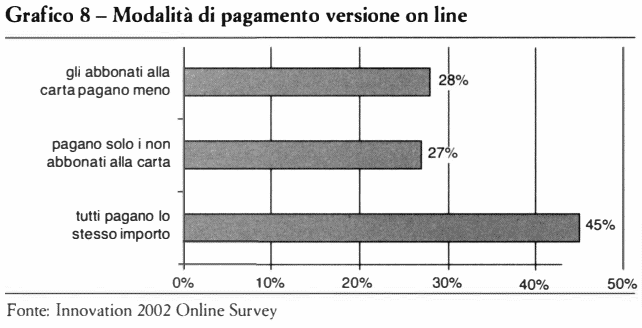

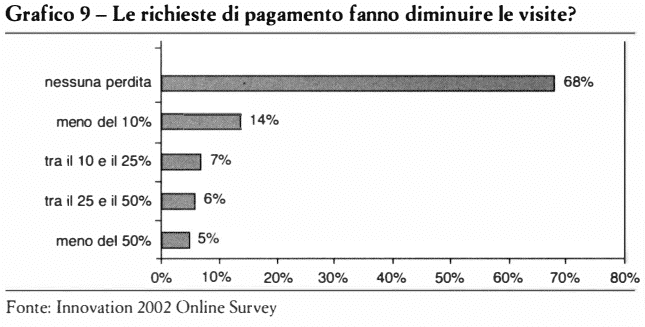

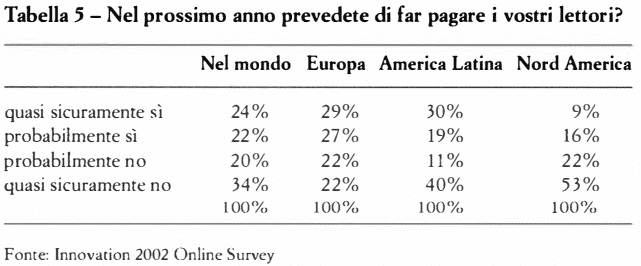

Interessanti sono i dati che riguardano le fonti di ricavo per le pubblicazioni on line e le strategie che i quotidiani pensano di attuare nel prossimo futuro relativamente a forme di pagamento e abbonamenti (Grafico 7, 8 e 9 e Tabella 5).

Si stanno anche moltiplicando le indagini che cercano di definire il profilo degli utilizzatori dei quotidiani on line. Si tratta di:

– utilizzatori forti: sono on line da almeno quattro anni e usano connessioni veloci sia a casa sia al lavoro;

– più benestanti e istruiti dell’utente medio di Internet: 25% hanno reddito maggiore di 100 000 dollari (vs 17%), 51 % sono laureati (vs 42%);

– 8 su 10 acquistano on line (vs 4 su 10) e hanno speso on line più di 500 dollari negli ultimi sei mesi;

– pensano di utilizzare solo Internet per accedere a news nazionali e internazionali (61% vs 21%), notizie locali (54% vs 13%), sport (24% vs 9%).

Secondo il rapporto annuale dell’Istat sulla situazione in Italia a maggio 2002, gli utenti di Internet sono circa 9 milioni e il 60% di essi utilizza la rete per consultare giornali e riviste on line: inoltre la maggior parte degli italiani che navigano sul web ha come obiettivo principale la ricerca di notizie in tempo reale, anche se per ora prevale un orientamento verso l’accesso gratuito. La maggior parte degli utenti di Internet utilizza la rete per leggere news on line, con una netta prevalenza verso i quotidiani locali preferiti rispetto a quelli nazionali.

Secondo un’altra indagine, dell’università Bocconi di Milano, che fornisce dati significativi circa il gradimento dei siti di informazione on line, il 77,6% dei navigatori italiani crede che fra gli scopi di Internet debba esserci prima di tutto quello di dare notizie credibili in tempo reale. L’indagine fornisce inoltre un dato fondamentale sull’affidabilità: per quasi la metà degli intervistati (48,6%) le fonti di informazione maggiormente attendibili sono i portali generalisti. La fiducia verso i siti di giornali e televisioni, contrariamente alle previsioni, è solo del 18,2% degli utenti.

Anche secondo i dati di Onetone Research diffusi dal sito di Prima Comunicazione (www.primaonline.it) sono le sezioni dedicate alle news dei portali a fare “la parte del leone” nel mondo dell’informazione on line. Stavolta, però, i siti dei quotidiani on line seguono a poca distanza.

INTERNET FA LO SGAMBETTO AI MEDIA TRADIZIONALI. I dati confermano che l’abitudine di collegarsi a Internet per cercare l’informazione più fresca si sta affermando sempre più. Pian piano si sta creando l’abitudine a utilizzare il web come principale strumento di informazione: mentre altri media come la tv e la radio hanno comunque orari predefiniti per la diffusione delle notizie, il web non ha problemi di palinsesto, e può offrire notizie in tempo reale. Ricordiamo gli intasamenti della rete dopo l’11 settembre, dopo l’omicidio di Biagi o dopo la morte dell’avvocato Agnelli, che ha provocato un forte rallentamento dei server di alcuni quotidiani on line come CNNitalia.it, ilnuovo.it e larepubblica.it.

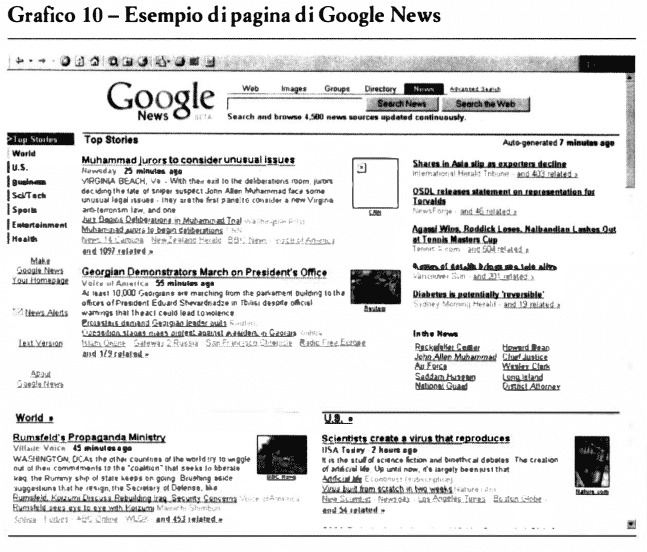

Uno dei progetti più innovativi del 2003 è Google News (news.google.com), il sito di notizie giornalistiche del principale motore di ricerca mondiale e il primo portale informativo internazionale creato senza l’intervento umano. Google News è ormai disponibile in diverse versioni, adattate per i navigatori di diversi paesi (Stati Uniti, Australia, Canada, Francia, Germania, India, Italia, Nuova Zelanda, Regno Unito, Spagna). Per ogni nazione raccoglie, utilizzando una procedura integralmente automatizzata, le informazioni giornalistiche, provenienti da fonti selezionate a livello mondiale, nella lingua del paese interessato (ad esempio 4 500 per gli USA e 250 per l’Italia) e le organizza automaticamente in modo da presentare per prime le notizie più rilevanti. Le notizie riportano l’ora della pubblicazione e sono anche organizzate in aree tematiche. Cliccando sul titolo che interessa si accede direttamente alla pagina del sito su cui è pubblicato l’articolo selezionato. Gli argomenti vengono continuamente aggiornati, in tempo reale e archiviati per trenta giorni dalla data della pubblicazione. Utilizzando Google News, grazie alla grande varietà di fonti selezionate, è possibile osservare come i vari canali di informazione di tutto il mondo riportano lo stesso avvenimento e avere un panorama sempre aggiornato di ciò che viene pubblicato a livello internazionale, cosa che sarebbe impossibile consultando i media tradizionali (Grafico 10).

UN FENOMENO IN CRESCITA: I BLOG. Un fenomeno estremamente interessante, sia dal punto di vista culturale sia di scenario di mercato, è sicuramente quello dei blog (contrazione di web log): nati originariamente come siti “f ai da te” dove chiunque poteva pubblicare le proprie opinioni, hanno assunto una connotazione sempre più controculturale, ovvero un metodo alternativo all’informazione ufficiale e massificata. Stando al «Wall Street Journal», «i blog rappresentano il meglio di Internet: un medium informale per idee informate, anarchico, commercialmente ingenuo e affascinante». I blog rappresentano dunque un esempio di quello che oggi è chiamato «giornalismo personale». Per dare una idea delle dimensioni del fenomeno blog, ricordiamo che nel 2003 negli USA ben 970mila persone hanno dato il proprio contributo in un blog (facendo registrare un aumento vertiginoso rispetto alle 343mila del 2002).

I blog nascono negli USA negli ultimi anni novanta, ma è solo con gli attacchi dell’11 settembre che la loro presenza si afferma sulla rete. Fondamentalmente esistono due tipologie di blog:

1. il diario personale: uno spazio dove gli utenti giorno dopo giorno raccontano la propria storia, a volte rasentando l’ambito letterario;

2. le notizie: spazi di discussione tematici dove regna la libertà di opinione.

Ed è proprio questo secondo tipo di blog ad aver destato prima curiosità e poi interesse da parte del mondo editoriale. Alcuni dei maggiori quotidiani on line hanno infatti cominciato a vedere in queste libere associazioni di pensiero una minaccia, se non addirittura un concorrente per i servizi informativi da essi erogati. Di conseguenza si sono cercate alleanze e sinergie e oggi, per combattere ad armi pari, quasi tutti i maggiori quotidiani e periodici on line, italiani e stranieri, hanno un proprio blog (www.blog.repubblica.it; www.espressonline.it;www.lastampa.it; http://www.ilfoglio.it/camillo; http://www.guardian.co.uk/weblog; http://www.opinionjournal.com il blog del «Wall Street Journal», ecc.); senza contare i blog personali di rinomati opinionisti e giornalisti quali Luca Sofri (www.wittgenstein.it), Carlo Formenti (www.quintostato.it), Giovanni Cocconi (http://giornalismi.splinder.it) e Piero Macchini (http://leibniz.splinder.it).

Un’ultima curiosità: pare che in vista delle presidenziali del 2004, negli Stati Uniti sia proprio il blog lo strumento preferito dai candidati per la propria campagna elettorale.

5. Telefonia mobile

Nonostante l’elevatissima penetrazione della telefonia cellulare in Italia, nel 2002 il numero delle linee attive e quello degli utenti è ancora aumentato ma i tassi di crescita appaiono ormai ridotti rispetto agli anni precedenti, segno che il mercato è prossimo alla saturazione (Rapporto Assinform 2003).

Per quanto riguarda la telefonia mobile in ambito familiare, gli elevati livelli di penetrazione già registrati finora consentono solo un limitato spazio di aumento che, per il 2002, è stato pari al 4%; la spesa delle famiglie per la telefonia cellulare ha invece registrato una diminuzione pari al 10% (dati Federcomin-Anie in collaborazione con Niche Consulting). Tuttavia, al di là delle statistiche, il rapporto degli utenti con i terminali mobili sta cambiando grazie ai servizi innovativi offerti dalla telefonia di terza generazione come le video-chiamate, i videogiochi di qualità, la navigazione in Internet a velocità accettabili e la televisione sul display del cellulare. Questi servizi consentono infatti agli utenti di utilizzare il cellulare in modo molto più interattivo e coinvolgente rispetto al passato ma, soprattutto, richiedono all’industria dei contenuti una produzione più attenta e adeguata alle nuove tipologie di fruizione. I cellulari di terza generazione sono un medium nuovo, sempre meno simile al telefono per quanto riguarda le modalità di comunicazione e sempre più simile alla televisione per quanto riguarda la tipologia di contenuti, ma assolutamente nuovo per le modalità di fruizione. L’utente di questo nuovo medium è del resto diverso sia dall’utente di telefonia fissa, sia dall’utente di Internet, sia, soprattutto, dallo spettatore televisivo: è piuttosto un utente in movimento che esige interattività, velocità, contenuti precisi e sintetici, approfondimenti personalizzati e specifici su un terminale che pone limiti sia in termini di peso dei file sia in termini di spazio disponibile sul display. L’offerta di servizi e contenuti adatti sembra per ora piuttosto limitata e concentrata soprattutto sulle video-chiamate: resta tuttavia un ampio spazio di realizzazione e sperimentazione che l’industria dei contenuti dovrà colmare per rendere il mercato della telefonia mobile sempre più appetibile e interessante non solo per gli utenti, ma anche per tutti gli operatori del settore.